很多人之一次听到“财运一生测试”时,都会冒出疑问:它是不是算命?其实,**财运一生测试更像是一套结合生辰八字、姓名笔画、心理倾向与经济周期模型的综合评估工具**。它通过算法把传统命理与现代数据结合,给出一个“财富潜力曲线”,告诉你一生中哪些阶段容易爆发、哪些阶段需要守成。

“准不准”是所有人最关心的问题。答案并不绝对,但可以从以下三个维度验证:

因此,**把它当作一张“财富天气图”而非“财富判决书”**,心态会更健康。

你需要准备:

市面上同名测试很多,**优先选有ICP备案、隐私协议明确、支持匿名报告的平台**。警惕需要输入银行卡或支付密码的链接。

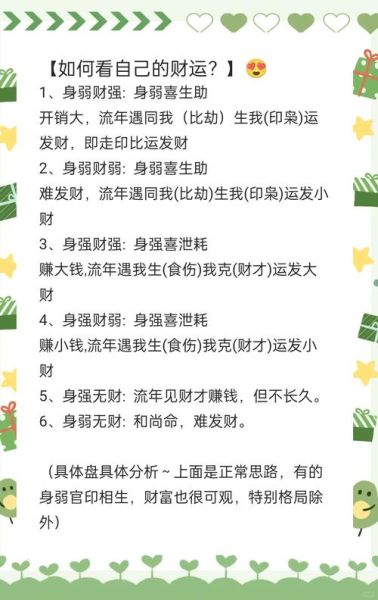

拿到报告后,重点看三块:

误区一:把结果当唯一真理 测试告诉你“45岁资产破千万”,于是提前消费、放弃储蓄。记住,**算法假设的是“更优路径”,实际还要扣除个人执行力与市场波动**。

误区二:频繁换平台反复测 不同平台模型差异大,**三天两头重测只会让你陷入信息焦虑**。建议选定一家后,间隔至少一年再复测。

误区三:忽略心理账户差异** 有人看到“偏财运旺”就去买彩票,结果亏损。报告中“偏财”往往指“非工资收入”,例如股权、版权、副业,**并非鼓励投机**。

把报告中的高峰年份倒推3年,设定阶段性目标: - 30岁:完成本金积累50万 - 33岁:启动可扩张副业 - 36岁:评估是否All in创业

根据守财年提示,提前调整仓位: - **守财年**:股债比3:7,增加REITs与国债 - **爆发年**:股债比7:3,提高行业ETF权重

用Excel记录: - 实际收入 vs 预测收入 - 重大决策(跳槽/买房)与报告提示的匹配度 - 外部环境变化(政策、行业) **连续记录三年后,你会得到一份私人订正的“第二版人生财富报告”**。

当你熟悉模型逻辑后,可以主动“干预”结果。例如:

这种“用数据驯服命运”的思维,才是财运一生测试的更大价值。

财运一生测试的意义,从来不是告诉你“命中注定有多少钱”,而是**让你在混沌中看见一条概率更高的路径**。真正的赢家,把测试当作一张地图,然后自己开车。

发表评论

暂时没有评论,来抢沙发吧~