“我明明收入不低,为什么存款总是上不去?”——如果你也有类似疑问,请先记住一句话:财运不错≠自动中富。真正决定财富等级的,是把“好运气”转化为“可持续资产”的能力。下面用自问自答的方式,拆解从“财运不错”到“起码中富”的完整路径。

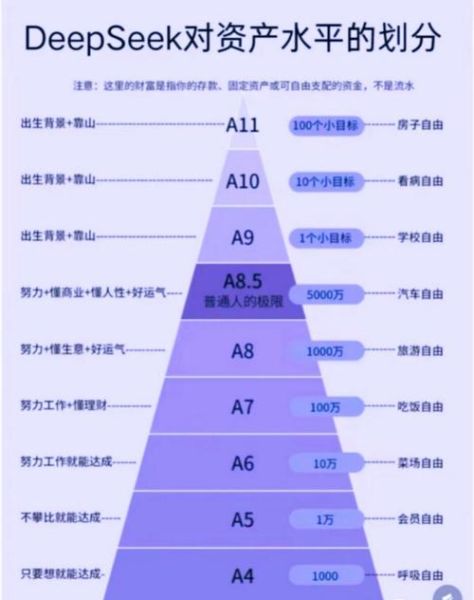

国内民间常用“小富、中富、大富”划分财富阶层,虽然没官方标准,但可借用银行私行门槛做参考:

因此,“起码中富”就是先跨过600万可投资资产的门槛,再向3000万冲刺。

很多人年薪50万+,但90%来自工资。一旦行业波动,现金流立刻断档。

解法:把副业、投资、版权、房租等多元收入占比提升到30%以上。

“年薪百万,月花八万”是典型写照。高端健身房、轻奢旅行、会员制餐厅,每一项都看似合理,叠加后却吞噬复利。

解法:用“年度预算上限”而非“月度预算上限”控制支出,给大额消费设置冷静期。

P2P、空气币、影视众筹……高收益诱惑让不少人把之一桶金赔光。

解法:建立“三账户体系”——生活账户、稳健账户、进攻账户,永远只用进攻账户的钱去博高收益。

年薪100万,净资产500万,资产回报率=20%,已跑赢多数基金经理。

目标:把资产回报率长期稳定在12%以上,复利10年即可翻3倍。

中富人群大多在房产、股权、互联网红利中吃到一次“非对称收益”。

当前可关注的三大方向:

单靠工资无法突破,必须让资产替你工作。常见机器:

杠杆分三级:

原则:只用良性杠杆,且杠杆后资产负债率≤50%。

用Excel拉四张表:

体检完立刻调仓,把落后资产换成高成长资产。

A:按年化15%计算,需13年;若每年追加投入20万,则缩短到7年。关键在持续追加+不踩大坑。

A:把15%拆成:

组合即可逼近15%,且回撤可控。

A:优先选“离钱近、离技能近、离资源近”的三近项目。举例:

真正拉开差距的,是把一次好运变成可复制系统。举例:

系统一旦跑通,财富曲线会从线性变成指数。

最后提醒:别等“更有钱”才开始行动,把现在的每一分钱都当成未来中富的种子。今天多存1万,10年后就是3万;今天多学一个套利技巧,明年就多一条现金流。财运已经站在你这边,下一步,让系统替你工作。

发表评论

暂时没有评论,来抢沙发吧~