很多人把“财运”简单理解成“账户里躺着多少钱”,其实民间命理与日常语境里的财运,既包含存量资产,也包含持续现金流与增值潜力。命理师口中的“大运带财”往往指十年周期里收入渠道变宽;而银行客户经理问你“财运如何”,多半在评估你未来三年的还款能力。所以,谈“有多少钱”之前,先分清场景。

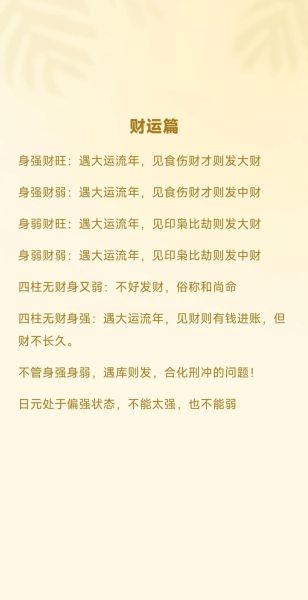

传统子平法把财星分“正财”“偏财”,再按日元强弱定“可用之财”。民间口传有一套粗糙的对照:

注意,这套数字是江湖派经验值,以一线城市生活成本为基准,三四线城市可打七折。

理财顾问更关心被动收入/生活支出的比值。业内常用三条线:

自问自答:为什么同样500万,有人觉得财运旺,有人觉得穷?

答:支出结构不同。年支出20万的人,500万已超自由线;年支出100万的人,500万才刚到舒适线。

把全国分四个能级,看“财运好”的直观数字:

| 城市能级 | 家庭净资产门槛 | 年可支配收入门槛 |

|---|---|---|

| 一线(北上深广) | ≥1000万 | ≥80万 |

| 新一线(杭成苏等) | ≥600万 | ≥50万 |

| 二三线 | ≥300万 | ≥30万 |

| 四五线及县城 | ≥150万 | ≥15万 |

以上数据来自《中国家庭财富指数调研》2023秋季报告,已剔除房产自住部分。

行为金融学发现,人对财运的主观评价受参照群体影响极大。三个真实案例:

自问自答:为什么收入高反而觉得财运差?

答:当比较维度集中在“未兑现的股权”时,账面浮盈的波动会放大焦虑。

案例:深圳一对夫妻,房产市值1200万,贷款剩余400万,月现金流仅1.2万。通过“卖一换二”——卖出核心区老破大,换成一套学区房+一套地铁公寓,租金提升至2.8万/月,贷款降至250万,净资产不变,但现金流增加133%。

• 之一层:本职工资,解决生存

• 第二层:副业/项目分红,提供增量

• 第三层:版权、股息、指数基金,形成被动蓄水池

当第三层水位≥之一层时,命理与理财双维度都会判定你“财运旺”。

把社交软件里的“投资群”折叠,改为每月最后一个周末统一查看资产报表;把参照群体从“同事”换成“全国同年龄段前20%”,主观财运感会立刻提升。

Q:突然中彩票500万,算财运来了吗?

A:命理算“偏财爆发”,理财角度算“一次性事件”。若未做资产隔离,三年内返贫概率高达70%。

Q:月薪5千就没有财运吗?

A:在县城,若父母已备好全款房,月薪5千且支出3千,每月结余2000定投指数基金,十年复利8%即可滚出36万,已超当地平均家庭净资产。

Q:如何量化自己未来五年的财运?

A:用公式:

预期财运指数=(现有可投资资产×年化收益率)+(未来五年储蓄能力×折现系数)

把年化收益率按保守4%、中性7%、乐观10%三档测算,就能得出区间值。

发表评论

暂时没有评论,来抢沙发吧~