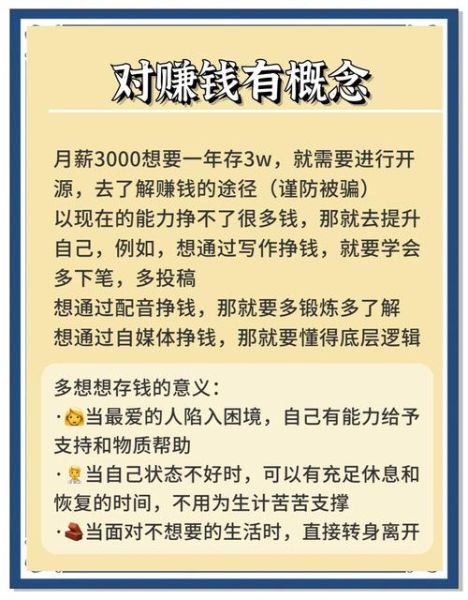

生孩子后财运变好是真的吗

是真的,但前提是你把“添丁”当作一次重新规划财务、激发赚钱动力的契机,而不是坐等天降横财。

---

###

为什么有人觉得“添丁”等于“添财”

**1. 责任感驱动收入升级**

新手父母为了奶粉钱、教育金,往往主动争取加薪、跳槽或开辟副业。

**2. 家庭结构带来税收优惠**

- 子女教育专项附加扣除

- 三岁以下婴幼儿照护扣除

- 部分地区生育补贴一次性到账

**3. 社交圈扩大,信息差变现**

宝妈群、亲子班、幼儿园家长会成为天然的人脉场,副业合作、投资机会随之而来。

---

###

哪些隐形支出会抵消“财运”

**1. 母婴用品升级陷阱**

进口奶粉、高端早教、智能监护仪,每一项都在稀释现金流。

**2. 职场断档风险**

一方 *** 带娃,家庭收入骤减;若请育儿嫂,一线城市月薪动辄万元。

**3. 保险与储蓄的再平衡**

孩子出生后,定期寿险、重疾险保额需要翻倍,保费支出随之上涨。

---

###

如何把“添丁”变成真正的财富杠杆

**1. 制定“三口之家”现金流表**

- 固定支出:房贷、车贷、保险

- 弹性支出:餐饮、娱乐、母婴

- 强制储蓄:教育金定投账户

**2. 用“教育金目标反推法”**

假设18年后留学需要150万,现在每月需定投4500元(年化6%)。把这笔钱视为房贷之外的第二笔“长期贷款”,优先级别高于换车、旅游。

**3. 副业清单:时间碎片也能变现**

- 远程翻译、线上课程

- 二手母婴用品社群团购

- 保险经纪、理财顾问(利用新手爸妈共同话题)

---

###

真实案例:月薪1万到3万的转身

**背景**

深圳小夫妻,原本两人月入合计1.8万,孩子出生后月支出增加6000元,看似“财务告急”。

**动作**

- 妻子利用产假考取基金从业资格,转型线上理财课程讲师

- 丈夫跳槽至外企,薪资涨幅50%

- 把双方父母给的10万“红包”一次性投入指数基金,三年后滚成18万

**结果**

家庭月收入突破3万,教育金账户提前完成40%进度。

---

###

常见误区答疑

**Q:孩子一出生就买教育金保险,是不是最稳妥?**

A:并非更优。教育金保险IRR普遍低于3.5%,不如先用定期寿险+指数基金组合锁定高成长,等孩子5岁后再考虑年金险做稳健兜底。

**Q: *** 妈妈如何保持收入增长?**

A:

- 把育儿经验写成小红书专栏,接品牌合作

- 考取公共营养师、育婴师证书,做线上咨询

- 与社区托育中心合作,周末开设亲子烘焙课

---

###

给未来十年的三条行动清单

1. **立刻开通“孩子专属账户”**:每月发薪日自动转入10%,任何情况下不挪用。

2. **每年重估家庭保额**:收入每增长20%,寿险保额同步提升,确保“收入能力”被充分保障。

3. **建立“副业试错基金”**:拿出年收入的5%用于尝试新副业,即使失败也不会影响基本生活。

暂时没有评论,来抢沙发吧~