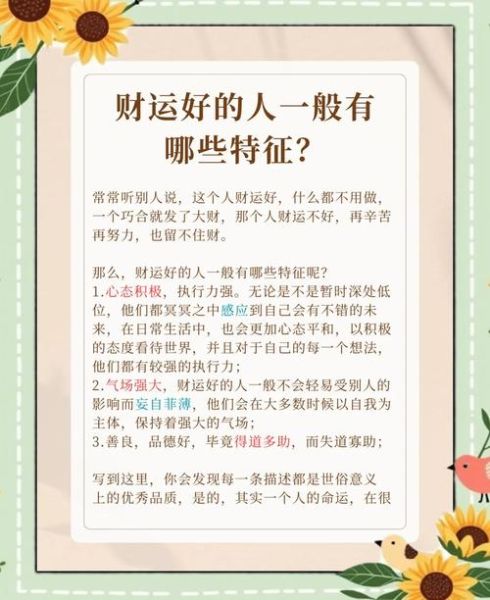

答案:财运好的人往往具备清晰的目标、持续学习的能力、良好的人脉资源以及科学的理财习惯,同时善于捕捉时代红利并控制风险。

一、财运好的人真的只是“命好”吗?

很多人把别人的成功简单归结为“命好”,但深入观察会发现,所谓“命好”其实是长期积累的必然结果。他们通常具备以下共性:

- 目标感极强:从大学时代就规划十年后的财务路径,而非随波逐流。

- 信息差意识:主动寻找行业内部资料,比大众提前半年布局。

- 风险对冲思维:即使all in某个赛道,也会用期权或保险锁住底线。

二、为什么他们总能踩中风口?

自问:是运气还是 *** 论?

自答: *** 论占80%,运气占20%。

- 周期性复盘:每季度分析一次宏观政策与资金流向,用Excel做“机会热度表”。

- 小成本试错:用不超过5%的流动资金测试新模式,比如短视频带货初期投1000元测ROI。

- 跨圈层社交:每周约见一个非本行业的创业者,交换信息(例:做餐饮的从医美从业者处得知“颜值经济”爆发)。

三、人脉=钱脉?关键在“价值互换”

财运好的人从不盲目“混圈子”,而是精准构建“价值互补链”:

- 给予优先:先帮潜在合作伙伴解决一个小问题,比如介绍客户资源,再谈合作。

- 分层维护:将人脉分为“核心层”(每月深度沟通)、“资源层”(季度聚会)、“泛连接”(节日问候)。

- 数字化管理:用Notion建立人脉数据库,记录对方近期痛点(例:某基金经理的孩子需国际学校名额)。

四、理财习惯:从“储蓄”到“资产裂变”

自问:为什么收入相同,五年后资产差十倍?

自答:差在“钱生钱”的系统设计。

| 阶段 | 普通人做法 | 财运好者做法 |

|---|

| 月薪1万 | 存银行活期 | 70%指数基金+20%可转债打新+10%货币基金 |

| 年薪50万 | 换豪车 | 首付二线城市学区房,租金抵月供 |

| 副业收入 | 消费升级 | 成立个人独资公司,业务费用抵税 |

五、心理机制:对金钱的“配得感”

财运好的人潜意识不排斥财富,具体表现为:

- 拒绝“金钱羞耻”:公开讨论收益,如“这个月通过知识付费赚了3万”。

- 设置“财富触发器”:手机壁纸设为“2025年净资产500万”,每天可视化目标。

- 逆向思维训练:看到奢侈品广告时思考“如何让它变成我的收入来源”,而非“我买不起”。

六、普通人如何启动“财运系统”?

无需等待“之一桶金”,从0到1的实操路径:

- 7天记账挑战:用MoneyWiz分类每一笔支出,找出“无意识消费”漏洞(例:每月外卖多花1200元)。

- 技能变现测试:在闲鱼发布“PPT美化服务”,定价50元/页,验证市场反馈。

- 复制高阶模型:研究身边年入百万者的作息表,套用其“晨间3小时深度工作法”。

七、警惕“伪财运”陷阱

某些看似暴富的路径实为深渊:

- 传销式“资金盘”:承诺月收益30%,实为拆东墙补西墙。

- 杠杆炒股:2015年股灾中,配资1:5者爆仓后负债千万。

- 盲目加盟网红品牌:未核算翻台率就投入50万开奶茶店,三月后倒闭。

真财运=可持续的现金流+抗风险结构,而非一时账面浮盈。

暂时没有评论,来抢沙发吧~