“我什么时候能发财?”“今年的投资会不会血本无归?”几乎每个人都曾在深夜问过自己类似的问题。与其焦虑,不如掌握一套可落地的财运预测思路。下文把传统命理、现代金融心理与数据工具三者打通,帮你搭建一条“先自知、再预判、后行动”的完整路径。

一、先厘清:财运到底指什么?

很多人把“财运”简单等同于“中彩票”,其实它至少包含三层含义:

- 现金流稳定度:工资、租金、分红能否持续?

- 资产增值率:股票、房产、基金能否跑赢通胀?

- 风险承受力:突发失业、家庭变故时能否从容应对?

自问自答:如果只盯着“一夜暴富”,你大概率会忽视后两项,结果赚得快亏得更快。

二、命理维度:用出生数据做“财务体检”

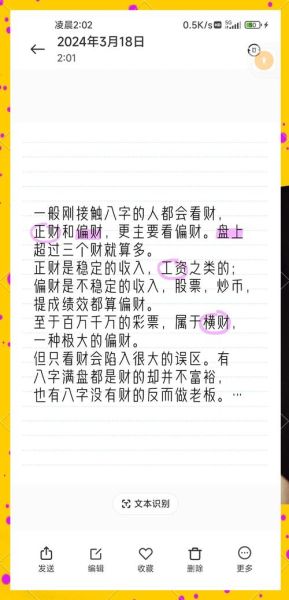

1. 八字看“财库”位置

传统八字把日柱天干所克的五行定义为“财星”。例如日主是甲木,土为财。关键不在财星多不多,而在财星是否有库(辰、戌、丑、未四土)。财入库代表能存住钱,否则来多少漏多少。

操作步骤:

- 排出自己的八字盘(可用免费排盘网站)。

- 找到财星,再检查地支是否出现库位。

- 若财库被刑冲,预示守财难;若得生扶,预示积累顺。

2. 流年与大运的触发点

大运每十年换一次,流年每年一变。当大运或流年引动原局财库,往往会出现收入结构突变:升职、跳槽、创业或大额投资。把过往十年重大财务事件与八字排盘对照,你会发现时间节点的吻合度惊人。

三、心理维度:识别你的“金钱脚本”

心理学家Kendall发现,每个人在童年就写下“金钱脚本”,成年后在无意识中反复执行。常见脚本有三类:

- 拼命攒钱型:对花钱有罪恶感,容易错失投资机会。

- 及时行乐型:收入不低却存不下钱,抗风险能力弱。

- 金钱厌恶型:觉得谈钱庸俗,常把财务决策推给他人。

自问自答:回想最近一次超过月薪的大额支出,你当时的情绪是兴奋、焦虑还是麻木?答案暴露了你的主导脚本。

矫正 *** :

- 记录每一笔超过500元的支出,并写下情绪标签。

- 每月底统计情绪高频词,找出触发场景。

- 用“如果……就……”句式给自己新脚本:如果冲动想买奢侈品,就先存入等额理财再决定。

四、数据维度:用三张表量化未来三年

1. 个人资产负债表

把房产、股票、基金、现金、借贷全部折算成现值,每季度更新一次。重点看“净资产增长率”而非绝对值。

2. 现金流预测表

用Excel建12个月滚动预测:收入端写确定性收入(工资、租金),支出端分固定支出(房贷、保险)与弹性支出(旅游、培训)。当连续三月预测结余为负,立即启动“断舍离”流程:砍掉可有可无的订阅服务、推迟大额消费。

3. 压力测试表

设定三种极端情景:失业、重大疾病、股灾。分别计算:

- 现有现金能撑几个月?

- 哪些资产可以快速变现?

- 保险理赔能覆盖多少缺口?

自问自答:如果明天被裁员,你的家庭生活水平能维持多久?答案低于六个月,优先补足应急金。

五、组合打法:把三种维度放进一张“财运仪表盘”

1. 用Notion或Excel建立四栏仪表盘:

- 命理提示:今年是否冲财库?

- 心理脚本:本月冲动消费次数?

- 数据指标:净资产增长率、现金流安全垫?

- 行动清单:下月必须完成的财务动作?

2. 每月最后一个周日晚上,花30分钟更新仪表盘,用红黄绿灯标注风险等级。红灯触发周度复盘,黄灯触发月度调整,绿灯继续定投。

六、常见误区与破解方案

- 误区一:把预测当结果。八字告诉你今年财星透出,不代表可以躺赢。破解:把命理提示当作“机会窗口”,仍需数据验证。

- 误区二:盲目套用他人理财模型。有人适合指数基金,有人适合REITs,差异在于现金流波动度。破解:先做三个月现金流记录,再选匹配工具。

- 误区三:忽视小概率黑天鹅。破解:每年拿出资产的1%购买高额医疗险与定期寿险,把尾部风险转嫁给保险公司。

七、实战案例:一位32岁设计师的财运翻盘

背景:月薪税后1.8万,存款不足5万,信用卡分期滚雪球。

步骤:

- 命理:2023癸卯年冲开财库,提示“合作得财”。

- 心理:记录发现“及时行乐”脚本,每月游戏充值超3000元。

- 数据:现金流表显示,若砍掉游戏支出,每月可多存4500元。

- 行动:与两位前同事成立设计工作室,半年副业收入覆盖全年游戏支出。

- 结果:2023年底净资产从负转正,应急金达到6个月。

自问自答:他的成功是因为“命理准”吗?不,是因为他把命理提示转化为可执行的合作计划,并用数据持续跟踪。

八、下一步行动清单

- 今晚排出你的八字,标记财星与财库。

- 本周内记录所有支出,找出情绪触发点。

- 下周末建立现金流预测表,设定三个月安全垫目标。

- 每月更新“财运仪表盘”,红灯事件48小时内制定对策。

把预测变成规划,把玄学变成算法,你的财运才会从“听天由命”变成“操之在我”。

暂时没有评论,来抢沙发吧~