为什么顶级富豪纷纷选择移民?

当财富积累到一定量级,安全感、自由度与传承需求会瞬间压倒“故土难离”的情感。以下五个动因被反复验证:

- 税务优化:全球征税与属地征税的差异,可让家族每年少缴数千万美元。

- 资产隔离:离岸信托+第二身份,把个人资产与企业债务彻底切割。

- 教育跳板:子女提前拿到海外身份,藤校录取率更高可提升三倍。

- 避险通道:政治、经济或疫情突发时,一本护照就是一张“诺亚方舟船票”。

- 财富传承:遗产税、赠与税为0的司法辖区,能让三代人免遭“富不过三代”魔咒。

富豪移民都去了哪些国家?

根据Henley & Partners与New World Wealth联合发布的《高净值人群迁移报告》,以下五个目的地长期霸榜:

- 葡萄牙:黄金签证门槛低,基金投资28万欧元起,五年后可转欧盟护照。

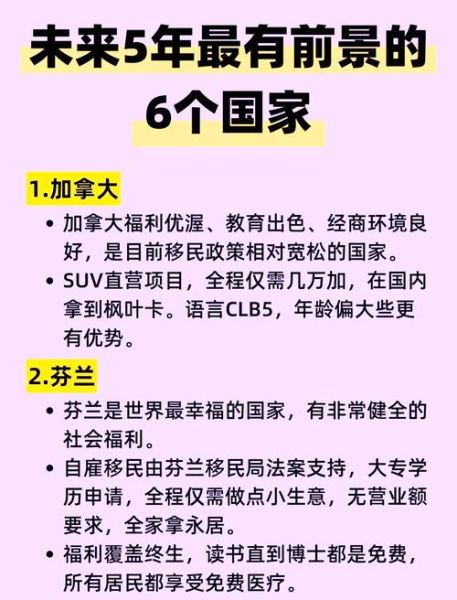

- 新加坡:全球低税天堂,家族办公室13O/13U计划,一次性解决资产配置与身份。

- 美国:EB-5新政预留签证无排期,80万美元起撬动绿卡,仍是教育首选。

- 澳大利亚:商业创新与投资188C签证,500万澳元投资四年,无语言年龄限制。

- 阿联酋:迪拜黄金签证十年期,个人所得税0,中东跳板非洲与南亚市场。

移民路径:富豪如何合法“润”出去?

1. 投资入籍(CBI)

直接花钱买护照,周期3-6个月,代表国家:

- 圣基茨和尼维斯:25万美元起捐赠,免签英国、欧盟、俄罗斯。

- 土耳其:40万美元购房,三年后房产可售,护照可更名。

2. 投资居留(RBI)

先拿居留卡再转永居或入籍,周期2-8年,代表国家:

- 希腊:25万欧元购房,一家三代拿永居,无居住要求。

- 马耳他:捐款+租房/购房组合,更低11万欧元起,可四代移民。

3. 企业家签证

通过设立家族办公室、创新企业或重大投资获得身份:

- 新加坡13O:管理资产2000万新币起,雇佣两名投资专业人士。

- 英国Innovator Founder:5万英镑起创业,三年转永居。

富豪移民后,钱放在哪里?

身份只是之一步,资产如何跨境流动才是核心。以下架构被家族办公室反复使用:

- 离岸信托:设立在BVI、开曼或泽西岛,隔离风险、规避遗产税。

- 私人银行:瑞士UBS、新加坡DBS、香港HSBC,提供多币种账户与家族贷款。

- 跨国人寿保单:百慕大或开曼的VUL,保额可达数亿美元,兼具传承与杠杆功能。

- 海外房产:伦敦、纽约、东京核心地段,租金收益+升值双重回报。

- 股权投资:通过QDII或QDLP通道,将境内资金合规出境,布局美元基金。

中国富豪移民的“隐形门槛”

外管局每年5万美元额度只是表面限制,真正卡脖子的是以下三点:

- 外汇监管:大额购汇需提供资金来源证明,分拆购汇被严查。

- 税务稽查:CRS交换后,海外账户信息自动回传,补税+罚款案例激增。

- 弃籍税:注销中国户籍前,需进行“离境清税”,未申报资产面临追缴。

因此,顶级富豪往往提前五年布局:先设立离岸架构,再分批小额购汇,最后才启动移民申请。

未来五年,富豪移民趋势如何演变?

三大变量正在重塑游戏规则:

- 政策收紧:欧盟计划2025年关停全部黄金签证,葡萄牙已率先提高门槛。

- 身份组合:单一护照风险高,富豪倾向“欧盟+英联邦+岛国”三重身份。

- 数字游民:远程办公普及后,富豪不再定居一国,而是“全球流动+税务居民”模式。

普通人能从富豪移民学到什么?

即使资产规模不足千万,仍可复制底层逻辑:

- 提前规划:不要等到政策关门才行动,希腊25万欧元购房已涨价至50万。

- 合法路径:技术移民、留学转移民,成本远低于投资类。

- 资产分散:QDII基金、港美股账户、海外保险,门槛低至1万人民币。

富豪的移民故事,本质是风险对冲的艺术。看懂规则,普通人也能用最小成本给自己留一条后路。

暂时没有评论,来抢沙发吧~