澳洲移民买房可以贷款吗?可以,但需满足签证类型、收入证明、信用记录等条件。

一、澳洲移民身份与购房资格

在讨论贷款与首付之前,先厘清“澳洲移民”到底指哪一类人群。

- 永久居民(PR):与澳洲公民购房资格几乎一致,可买二手房、新房或空地。

- 临时居民(TR):如485、482、188签证,只能买新房或空地,且需向FIRB申请。

- 未获批PR的过桥签:银行普遍不接受贷款申请,需等待正式签证下发。

二、澳洲移民买房可以贷款吗?

答案是肯定的,但不同身份对应的贷款政策差异巨大。

1. 永久居民贷款政策

PR身份被视为本地借款人,可享:

- 更高80% LVR(贷款价值比),无需支付LMI(贷款保险)。

- 部分银行可做到90% LVR,但需额外购买LMI。

- 利率与澳洲公民一致,可选固定或浮动。

2. 临时居民贷款政策

TR身份被视为海外借款人,限制更多:

- 多数银行更高70% LVR,部分仅60%。

- 必须购买LMI,保费随贷款比例上升。

- 利率通常比本地借款人高0.5%–1.5%。

- 需额外提供海外收入证明或澳洲本地稳定工作。

3. 过桥签能否贷款?

过桥签阶段银行普遍拒贷,原因:

- 签证状态不稳定,无法评估长期还款能力。

- 缺乏正式PR或TR文件,FIRB审批也悬而未决。

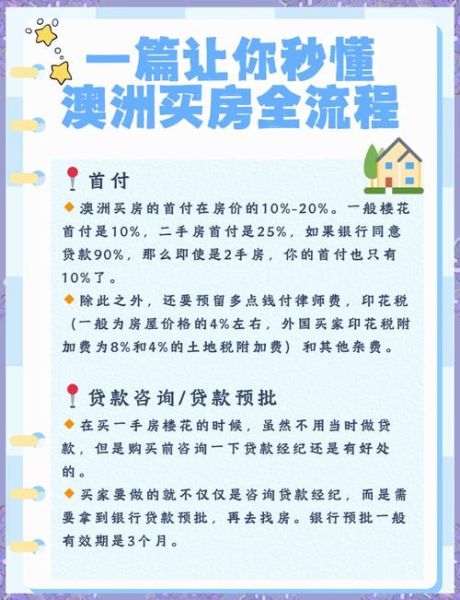

三、澳洲移民买房首付比例是多少?

首付比例与贷款比例互为镜像,核心变量仍是身份与银行政策。

1. 永久居民首付比例

- 常规20%即可,无需LMI。

- 若资金紧张,可选10%首付,但需支付数千至上万澳元的LMI。

- 首次置业者若符合FHOG(首次置业补贴),可再降低现金压力。

2. 临时居民首付比例

- 主流银行要求30%首付。

- 部分非银行机构可接受20%,但利率与费用更高。

- 若购买期房,开发商可能要求额外10%定金,总计40%前期资金。

3. 影响首付比例的其他因素

- 房产类型:市区公寓 vs. 郊区独栋,银行评估价值不同。

- 收入来源:澳洲本地工资 vs. 海外收入,后者首付要求更高。

- 信用记录:新移民无澳洲信用分,首付比例可能上浮5%–10%。

四、如何提升贷款成功率?

自问:我刚拿到PR,但澳洲信用记录空白,银行会批吗?

自答:可以通过以下策略提高成功率:

- 提前建立信用:抵澳后立刻办理本地信用卡,连续六个月全额还款。

- 准备完整材料:工资单、税单、雇主信、三个月银行流水缺一不可。

- 选择友好银行:ANZ、Westpac对PR新人政策较宽松,CBA对TR更严格。

- 联合贷款:与澳洲公民配偶联名,可享本地利率与更高LVR。

五、常见误区与避坑指南

- 误区一:PR一定批80%贷款——若房产评估价低于合同价,银行按评估价放款,实际首付可能超过20%。

- 误区二:海外收入无法贷款——部分银行接受美元、人民币、港币收入,但需额外汇率折算与税单认证。

- 误区三:LMI可以退——LMI一次性收取,不可退;提前还款也无法返还。

六、时间线:从看房到交割

| 阶段 | PR时间 | TR时间 |

|---|

| 看房&出价 | 1–4周 | 1–4周 |

| FIRB申请 | 无需 | 30–60天 |

| 贷款预批 | 3–7天 | 2–4周 |

| 正式批贷 | 1–2周 | 2–6周 |

| 交割 | 6–8周 | 8–12周 |

七、真实案例:PR首置买家如何做到10%首付

背景:李女士一家三口刚获189签证,锁定墨尔本东南区65万澳元独栋。

- 首付:10% = 6.5万澳元

- LMI:约1.2万澳元,一次性计入贷款

- FHOG:维州首次置业补贴1万澳元,直接抵扣交割费用

- 印花税减免:自住减免50%,节省约1.4万澳元

- 实际现金支出:6.5万 – 1万 – 1.4万 = 4.1万澳元

关键点:提前半年在ANZ办理信用卡,保持每月全额还款,信用分直接拉到750+。

八、未来政策走向与建议

澳洲财政部已提议将FIRB申请费与年通胀挂钩,预计每年上涨3%–5%。临时居民若计划买房,应尽快递交FIRB,锁定当前费率。

同时,APRA对投资房贷款审查趋严,PR买家若考虑先买自住房再转投资,需提前规划贷款结构,避免未来转贷被拒。

暂时没有评论,来抢沙发吧~