澳洲移民养老金到底叫什么?

在澳洲,养老金官方名称是

Age Pension,由Centrelink发放。很多人以为只要到了65岁就能“躺拿”,其实它与

居住年限、收入、资产三大因素挂钩,缺一不可。

---

澳洲养老金申请条件:先满足这3个硬门槛

1. 年龄门槛

2023年7月起,领取年龄已提高到

67岁。出生日期在1957年1月1日之后的移民,全部按67岁计算。

2. 居住门槛

- 成为澳洲永久居民或公民后,需在境内累计住满10年,其中至少连续5年不得离境超过短期度假。

- 若与澳洲签有国际社保协议的国家(如英国、新西兰、加拿大等),居住年限可合并计算。

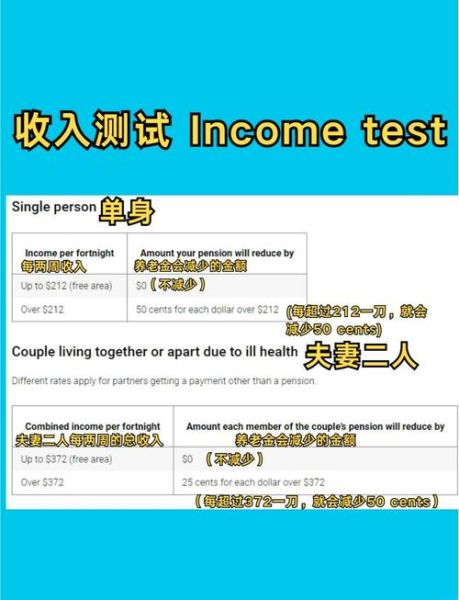

3. 收入与资产测试

Centrelink会同时做

收入测试(Income Test)与

资产测试(Assets Test),取两者中

更低的支付额。

- 单身人士:每两周收入超过

$204开始扣减;资产超过

$301,750(自住房不计)开始扣减。

- 夫妻合并:每两周收入超过

$360开始扣减;资产超过

$451,500开始扣减。

---

澳洲移民养老金如何领取:线上+线下双通道

线上申请

1. 登录

myGov账户并绑定Centrelink。

2. 进入“Make a Claim”→“Older Australians”→“Age Pension”。

3. 上传护照、PR签证、银行流水、Super Statement、房产估价等扫描件。

4. 提交后,系统生成

Claim ID,可在“Track Your Claim”里实时查看。

线下申请

- 预约

Centrelink Service Centre,带齐护照、Medicare、税号、银行账单、房产证、Super Statement原件。

- 工作人员现场录入,当场给出预估金额。

---

常见问题自测:你是否踩坑?

Q:我刚拿到PR,但已62岁,能否提前准备?

A:可以。提前

13周就能递交“意向申请”(Intent to Claim),锁定资格日,避免政策变动。

Q:我在中国还有退休金,会影响澳洲Age Pension吗?

A:会的。海外养老金计入

收入测试,折算成澳元后每两周超过$204即开始扣减。

Q:自住房到底算不算资产?

A:

不计。但如果你在海外还有一套房,那套房会被估值并计入资产测试。

---

提升领取额度的5个合法技巧

- 提前“花掉”部分资产:装修自住房、购买预付葬礼套餐,可降低可评估资产。

- Super转年金:把部分Super转入Complying Income Stream,可享资产测试减免。

- 夫妻分账户:若一方年龄未到67,可把部分现金转入其名下,降低高龄一方的资产。

- 申请Commonwealth Seniors Health Card:即使Age Pension被资产测试砍到0,该卡仍能享受药费折扣。

- 利用Work Bonus:每两周$300的就业收入不计入收入测试,适合67岁后仍做 *** 的移民。

---

移民常见误区盘点

-

误区1:入籍才能领养老金

事实:PR即可,无需入籍。

-

误区2:拿到养老金就失去Medicare

事实:养老金与Medicare完全独立,不会互相影响。

-

误区3:海外资产不申报没事

事实:Centrelink与ATO、海关数据互通,隐瞒资产将被追讨并罚款。

---

时间线:从PR到之一笔养老金

| 时间节点 | 关键动作 |

|---|

| 拿到PR当天 | 开始累计居住年限 |

| 满60岁 | 可提取Super,但需缴税 |

| 64岁9个月 | 可递交“意向申请” |

| 67岁生日前13周 | 正式线上或线下申请 |

| 67岁生日后 | 收到之一笔Age Pension |

---

下一步:如何计算自己的准确金额?

打开Centrelink官网的

“Payment Finder”,输入:

- 出生日期

- 婚姻状态

- 每两周收入

- 除自住房外的所有资产

系统会即时给出

预估养老金+能源补贴+租金补贴的总额。若金额低于预期,可回到上文“提升领取额度的5个合法技巧”逐项优化。

暂时没有评论,来抢沙发吧~