新移民在美国、加拿大、澳大利亚等热门国家置业,最关心的莫过于首付比例与贷款流程。本文用问答形式拆解两大核心疑问,并穿插实操清单,帮助你把预算、文件、时间节点一次理顺。

一、新移民买房首付到底要准备多少?

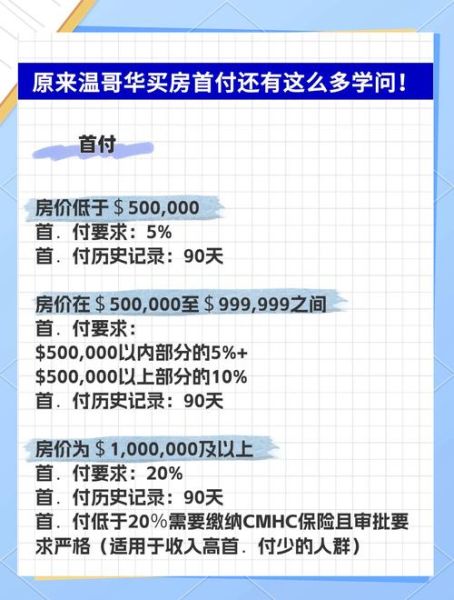

1.1 各国更低首付比例对比

- 美国:FHA贷款3.5%,常规贷款5%起,部分州有1%首付项目。

- 加拿大:永久居民5%,持工签或学签10%,海外买家20%起。

- 澳大利亚:永久居民5%,临时居民10%,海外买家30%起。

1.2 影响首付高低的四大因素

- 身份类型:绿卡/公民更优惠,工签次之,纯海外买家门槛更高。

- 信用记录:美国FICO≥620可享低首付;加拿大需至少2条信用记录。

- 房屋用途:自住首付低于投资房,后者普遍+5%~10%。

- 贷款产品: *** 担保贷款(如FHA、CMHC)首付低但需支付保险。

1.3 如何快速凑齐首付?

常见做法:

- 利用海外赠与:父母汇款需提前3个月入账,保留银行流水。

- 申请首付援助计划:美国Down Payment Assistance Program更高可赠款$25,000。

- 提取公积金或退休账户:加拿大RRSP Home Buyers’ Plan可借$35,000免税。

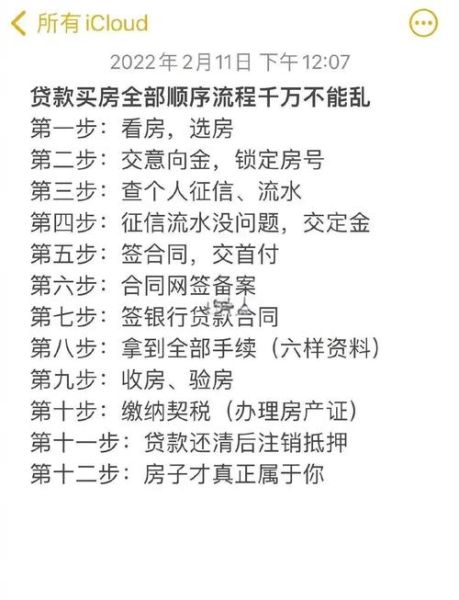

二、新移民如何申请房贷?流程拆解

2.1 贷款前自检清单

| 项目 | 美国 | 加拿大 | 澳大利亚 |

|---|

| 信用分 | FICO≥620 | 信用分≥680 | Equifax≥600 |

| 收入证明 | 最近2年W-2或报税表 | 最近2年NOA | 最近3个月工资单 |

| 负债比 | DTI≤43% | GDS≤32%,TDS≤40% | 净收入负债比≤6 |

2.2 选银行还是选Broker?

自问:想省事还是比价?

- 银行直贷:利率固定,审批快,但产品单一。

- 贷款经纪:一次比价40+机构,适合信用记录薄、收入结构复杂的新移民。

2.3 五步完成贷款申请

- 预批(Pre-approval):上传护照、签证、收入证明,48小时出额度。

- 看房出价:预批信附在Offer里,增强议价力。

- 正式申请:锁定利率,提交房屋合同、验屋报告。

- 银行估价:第三方评估师上门,若估价<成交价需补差价。

- 放款与过户:律师/公证处签署文件,资金到账后拿钥匙。

三、容易被忽视的细节陷阱

3.1 汇率波动怎么对冲?

做法:

- 提前锁汇:银行远期合约锁定6个月汇率。

- 分批换汇:每月换一点,平摊成本。

3.2 海外收入如何认定?

美国银行接受:

- 最近2年海外报税表+翻译件。

- 雇主信注明美元年薪+在职日期。

3.3 贷款被拒的三大急救方案

- 增加共同借款人:配偶或直系亲属信用良好可联名。

- 转向B类贷款:利率高1%~2%,但审批宽松。

- 改为全款后Refinance:先全款过户,6个月后做现金再融资。

四、真实案例:持工签夫妻如何3%首付拿下多伦多公寓

背景:夫妻持加拿大封闭工签,年收入合计CAD 110,000,信用分700。

操作:

- 提前6个月办理信用卡并保持全额还款。

- 使用RRSP Home Buyers’ Plan提取$70,000做首付。

- 找Broker一次性比价6家银行,最终拿到2.89%固定利率。

- 银行估价与成交价一致,无需补差价。

结果:首付仅3%,总交易成本(含保险、律师费)占房价4.2%,低于预算。

五、时间轴:从登陆到拿钥匙的12个月计划

- 第1-3个月:办社保号/税号,申请信用卡,建立信用记录。

- 第4-6个月:攒首付,申请预批,锁定利率。

- 第7-9个月:看房、出价、验屋、签合同。

- 第10-11个月:银行审批、估价、补件。

- 第12个月:过户、拿钥匙、搬家。

把首付比例与贷款流程拆解到月、周、日,新移民也能像本地买家一样高效完成置业。提前准备文件、主动管理信用、善用 *** 与银行优惠,是降低门槛的三大关键。

暂时没有评论,来抢沙发吧~