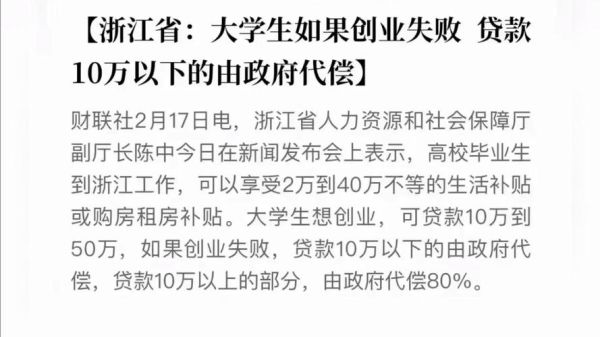

“移民到避税国家真的能不交税吗?”

**不一定。**是否免税取决于你的税务居民身份、收入来源国与居住国的双边协定,以及你是否触发CRS信息交换。

一、什么是“避税国家”?它与“逃税天堂”有何区别?

- 避税国家:通过合法税制(低税率或属地征税)吸引外资与高净值人群,如葡萄牙、新加坡、阿联酋。

- 逃税天堂:刻意不透明、拒绝信息交换,被OECD列入黑名单,如某些太平洋岛国。

选择前者,你依旧需要**申报并合规纳税**;选择后者,则可能面临**国际制裁与账户冻结**。

二、主流避税国家的移民门槛与税制速览

1. 葡萄牙:非惯常居民(NHR)计划

- 移民条件:购买≥50万欧元基金或创造10个就业岗位,五年住满35天。

- 税务亮点:十年内,境外养老金、股息、特许权收入**统一税率10%**;本地劳动收入更高20%。

2. 阿联酋:黄金签证

- 移民条件:购买≥200万迪拉姆房产,或成立注册资本≥100万迪拉姆的公司。

- 税务亮点:个人所得税、资本利得税、遗产税**全部为零**;2023年起引入9%企业所得税,仅针对年利润>37.5万迪拉姆部分。

3. 新加坡:家族办公室13O/13U

- 移民条件:成立单一家办,资产管理规模≥2000万新币,雇佣至少两名投资专业人士。

- 税务亮点:基金投资收益**豁免17%企业所得税**;若获税务居民身份,境外收入汇入可享免税。

三、如何合法避税?三步走策略

之一步:判定你的税务居民身份

问自己:“我在任何连续12个月内,是否在一国居住超过183天?”

是 → 该国可主张全球征税权。

否 → 需再看“永久住所、经济重心、惯常居所”等**OECD协定四项测试**。

第二步:利用双边税收协定(DTA)

举例:中国税务居民在葡萄牙取得股息,葡国预提税28%,但中葡协定降至10%,中国再补差额5%,**总体税负15%而非28%**。

第三步:搭建合规架构

- 个人层面:先移民再“破籍”或“退籍”,避免中国“弃籍清税”。

- 公司层面:在低税国设控股公司,但需满足**经济实质法**(如阿联酋ESR报告)。

- 信托层面:设立可撤销信托隔离资产,但保留控制权可能被视为“虚假信托”。

四、CRS信息交换下的隐形账本时代结束

“我在迪拜的离岸账户会被中国税务局看到吗?”

会。阿联酋已于2018年与中国交换之一批CRS数据,2023年已覆盖**超过100万个账户**。

应对 *** :

- **避免使用护照号+出生日期**作为开户识别信息;

- **将账户开在个人名下**而非空壳公司,因公司需穿透至最终受益人;

- **提前申报境外账户**(中国B表),避免被认定为偷税。

五、常见误区与风险警示

- 误区1:“拿到护照就万事大吉。”

真相:中国仍按“住所标准”征税,若家人、事业重心在中国,**依旧被视为中国税务居民**。

- 误区2:“用加密货币就能绕开申报。”

真相:2024年起,阿联酋、新加坡均要求交易所**上报超过一定额度的加密交易**。

- 误区3:“家族办公室=零税。”

真相:若投资标的位于美国,仍需缴纳**FIRPTA预提税**;若投资中国A股,QFII渠道代扣10%股息税。

六、2024年最新政策动向

葡萄牙:2024年1月起,房产投资类黄金签证**关停里斯本、波尔图等热门区域**,基金投资成为唯一可行路径。

阿联酋:2024年7月1日起,大型跨国企业(全球营收>7.5亿欧元)需缴纳15%全球更低税,**但家族办公室不在此列**。

新加坡:家办13O门槛从1000万新币**上调至2000万新币**,且需在首年内全部到位。

七、行动清单:从今天起你该做什么?

- 用**OECD税收居民测试工具**自查身份。

- 下载目标国最新DTA文本,标记**股息、利息、特许权**三条关键条款。

- 预约持牌移民律师,确认**资金来源合法性**(避免洗钱调查)。

- 在CRS交换前,完成**资产重新登记**(如房产过户至信托)。

- 建立**双重档案**:一套给中国税务机关,一套给新税局,确保**口径一致**。

暂时没有评论,来抢沙发吧~