新加坡到底有没有“买房送身份”这回事?

答案:没有。新加坡 *** 从未推出过购房即可直接获得永久居民(PR)或公民身份的移民通道。任何宣称“买一套房就能拿绿卡”的广告,均属误导。

---

为什么那么多人把“新加坡购房”与“移民”联系在一起?

- 全球高净值人群的资产配置需求:新加坡房产保值能力强、租金回报稳定,常被用作身份规划中的“安全垫”。

- 家族办公室与GIP的联动效应:通过全球商业投资者计划(GIP)在新加坡设立家族办公室并投资房产,可间接提高PR获批概率。

- EP→PR的“曲线路径”:先在新加坡注册公司、申请Employment Pass(EP),再购置房产作为居住证明,有助于后续PR申请。

---

新加坡购房移民的“正确姿势”——三条可行路线

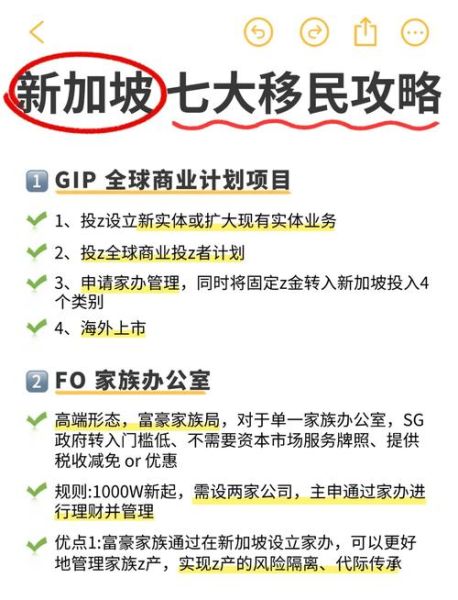

路线一:GIP全球商业投资者计划(一步到位拿PR)

- 投资门槛:250万新币起,需投资新加坡本地企业或基金。

- 房产角色:可额外购买住宅作为自住或家族资产,但房产本身不计入250万投资额。

- 审批周期:6–9个月,成功率约60%,重点考察商业背景与落地计划。

路线二:家族办公室+EP自雇移民(先工签后PR)

- 在新加坡成立单一家族办公室(SFO),管理资产规模≥2000万新币。

- 为自己申请EP,月薪建议≥1.5万新币以满足COMPASS打分。

- 购置房产作为EP持有人的本地住址,提升PR申请可信度。

- 持有EP2–3年后递交PR申请,成功率与纳税记录、居住时长正相关。

路线三:传统技术移民(Tech.Pass或PEP转PR)

- 适用人群:科技领域高管、顶尖研发人才。

- 购房作用:提供稳定居住证明,向ICA展示“扎根”意愿。

- 关键指标:年薪、学历、公司背景、对新加坡经济贡献。

---

购房环节最容易踩的坑

坑1:忽略额外买方印花税(ABSD)

外国人购房需缴纳60%的ABSD,PR首套为5%,第二套升至30%。若未提前计算成本,可能瞬间吃掉投资收益。

坑2:误买“非住宅”项目

商业用途的SOHO、酒店式公寓无法作为PR申请的住址证明,务必确认房产性质为Private Residential。

坑3:低估持有成本

- 年度房产税:自住税率4%,出租税率10%起。

- 物业管理费:豪华公寓每月可达1000–3000新币。

- 租金收益税:净租金收入需缴纳个人所得税,更高22%。

---

真实案例拆解:如何用“房产+公司”组合拿下PR

背景

客户Z先生,中国跨境电商创始人,净资产5000万新币,目标为子女教育及资产避险。

操作步骤

- 在新加坡成立家族办公室,管理自有资产2500万新币,投资方向为债券与科技基金。

- 以公司名义雇佣自己为投资总监,申请EP,月薪设定2万新币。

- 购买乌节路学区公寓一套(价值480万新币),登记为EP持有人住址。

- 第二年将子女送入本地国际学校,并持续捐赠社区基金。

- EP第3年递交PR申请,补充材料包括:公司纳税记录、房产水电单、子女在读证明。

- 第4年获批PR,全程总成本约550万新币(含投资、购房、税费)。

---

常见疑问快问快答

Q:买完房后多久可以申请PR?

A:房产本身不触发PR资格,需先有EP、SP或Tech.Pass等长期准证,通常建议持有24个月以上再递交。

Q:夫妻一方是PR,购房能否省税?

A:可以。以PR夫妻联名购房,首套ABSD降至5%,但需注意后续若离婚财产分割的复杂性。

Q:新加坡房产未来升值空间如何?

A:核心区(CCR)年均涨幅2–3%,非核心区(OCR)受组屋供应影响波动较大。长期持有跑赢通胀,但短期暴利时代已过。

---

2024年政策风向:三大变化需提前布局

- GIP门槛或再提高:市场传闻投资额可能从250万新币上调至350万,窗口期仅剩6–12个月。

- COMPASS打分趋严:EP申请需满足C1–C6六项指标,购房可作为“本地资格”加分项(C5),但权重有限。

- 房产税改革:投资性房产税率拟从10%上调至12%,持有成本进一步增加。

---

写给正在观望的你

新加坡的移民逻辑从来不是“花钱买身份”,而是“证明你对新加坡有价值”。房产只是价值体现的载体之一,真正的核心在于:能否创造就业、能否带来资本、能否长期扎根。如果仅把房子当作通行证,最终可能既踩错市场节奏,也错过政策窗口。

暂时没有评论,来抢沙发吧~