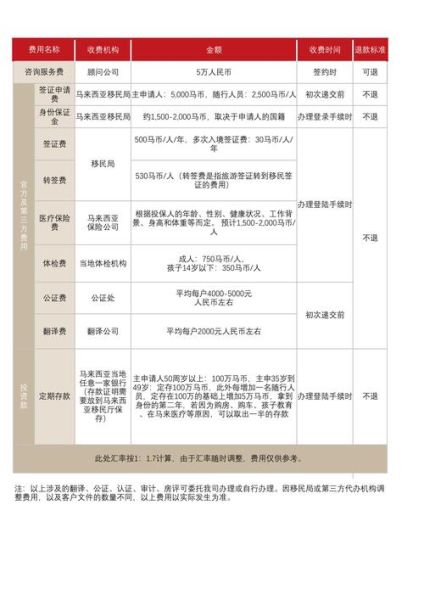

移民马来西亚多少钱?主流预算区间:15万—120万人民币,跨度取决于签证类别、家庭人数及资产配置方式。

一、马来西亚常见移民通道与对应花费

1. 第二家园计划(MM2H)

官方最新门槛(2023年修订):

- 35—49岁申请人:定存100万马币(≈150万人民币),可解冻50%用于购房、医疗、教育。

- 50岁以上申请人:定存75万马币(≈110万人民币),可解冻50%。

- 随行配偶与子女:每人额外增加5万马币定存。

附加费用:

- 官方申请费:主申请人5000马币,家属2500马币/人。

- 体检+保险:约2000—3000马币/人。

- 文件公证、翻译、中介服务费:2万—5万人民币。

2. 红卡(永久居留)项目

获取方式分专业人士通道与投资者通道:

- 专业人士:需马来西亚公司雇佣,年薪不低于144,000马币,连续缴税5年,整体花费约10万—20万人民币(含律师、审计)。

- 投资者:在马来西亚银行定存200万美元或购买200万美元 *** 债券,5年后可转永居;资金占用高,但无额外 *** 收费。

3. 十年居留签证(Residence Pass-Talent)

针对高收入外籍人士:

- 月薪≥15,000马币,连续在马来西亚工作3年。

- *** 收费:每年2000马币签证费。

- 总成本约5万—8万人民币,不含工资税。

二、容易被忽视的日常成本

1. 购房与持有税

外国人购房门槛:

- 吉隆坡:更低100万马币。

- 槟城海岛:更低200万马币。

- 持有税:门牌税+地税合计约房价的0.2%—0.5%/年。

2. 教育支出

国际学校学费:

- 小学:3万—6万马币/年。

- 中学:5万—10万马币/年。

3. 医疗保险

全家高端医疗险:约1万—2万马币/年。

三、如何降低移民马来西亚的总体费用?

1. 选择“定存可解冻”方案

第二家园计划允许50%定存用于购房,等于把强制存款变成房产首付,降低现金流压力。

2. 利用“夫妻分阶段申请”策略

先由一方作为主申请人,另一方以配偶身份随行,后期再转主申请人,可减少一次性定存金额。

3. 关注州 *** 优惠

柔佛、沙巴等州为吸引外资,推出购房折扣或豁免部分印花税,可节省3%—5%房价。

四、真实案例拆解:一家三口花费清单

背景:35岁夫妻+1名6岁孩子,选择第二家园计划,定居吉隆坡。

- 定存:100万马币(冻结50万马币,另50万用于购房首付)。

- 购房:总价120万马币公寓,首付50万+贷款70万,月供约3000马币。

- 申请杂费:官方费1万马币+体检保险0.8万马币+中介3万人民币≈5万人民币。

- 国际学校:小学4万马币/年。

- 首年总支出:定存100万+购房首付50万+杂费5万+学费4万≈159万人民币。

- 后续年度:学费+保险+物业费≈6万—7万人民币/年。

五、常见疑问快答

Q:定存可以拿利息吗?

A:可以,马来西亚银行一年定存利率约3%—4%,每年利息收入3万—4万马币,可覆盖部分生活开销。

Q:第二家园签证可以工作吗?

A:不能直接受雇,但可申请每周20小时的 *** 许可或注册公司持股。

Q:如果中途撤资会怎样?

A:移民局会要求补足定存或取消签证,已购房产不受影响,但出售后资金需汇出。

六、2024年政策风向与风险提示

- 马来西亚 *** 拟在2024年再次上调第二家园定存门槛,预计50岁以上或提高至100万马币。

- 汇率波动:马币对人民币近三年贬值约8%,提前换汇可锁定成本。

- 中介市场鱼龙混杂,务必选择马来西亚旅游局授权 *** ,避免二次收费。

通过以上拆解可见,移民马来西亚的预算弹性极大,从15万人民币的十年居留签证到千万级别的投资者永居均有对应方案。关键在于提前规划资金路径、锁定汇率与政策窗口,才能把“移民”变成一次可控的财务决策。

暂时没有评论,来抢沙发吧~