马来西亚移民怎么样?一句话概括:**门槛低、成本低、生活舒适,但永居路径有限,需权衡长期规划。**

---

###

马来西亚移民的三种主流方式

####

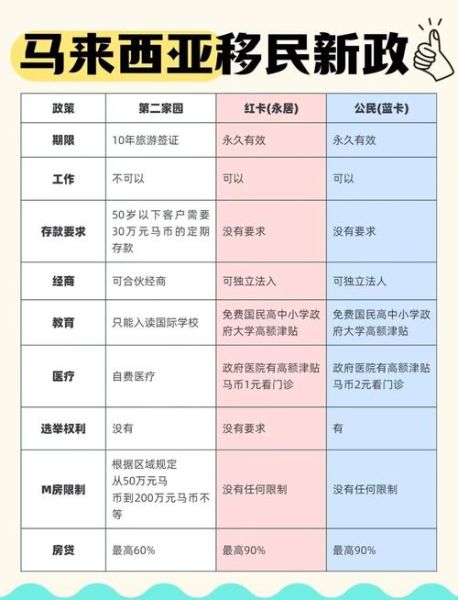

1. 马来西亚第二家园计划(MM2H)

- **申请条件**:

- 35岁以上主申请人

- 流动资产≥150万马币(约230万人民币)

- 月收入≥4万马币(约6万人民币)

- **存款要求**:

- 50岁以上:100万马币定存,可部分提取购房/医疗/教育

- 35-49岁:150万马币定存,提取条件更严格

- **签证时长**:首次获批5年,可续签,**非永久居留**

####

2. 红卡(永久居民身份)

- **获取途径**:

- 与马来西亚公民结婚满5年

- 对马来西亚经济/社会有突出贡献(需部长级推荐)

- **难点**:**每年配额极少**,普通申请人成功率低于3%

####

3. 工作签证转居留

- **流程**:持EP(Employment Pass)工作签证满5年→申请居留权→再转永居

- **关键**:需雇主担保,且职位需为**管理/技术类稀缺岗位**

---

###

马来西亚移民优缺点深度拆解

####

优点:为什么中产家庭偏爱这里?

- **生活成本**:

- 吉隆坡市中心公寓租金仅为上海1/3,**一家三口月开销1.5万人民币可维持中产生活**

- **医疗水平**:

- 全球医疗旅游Top5,**心脏搭桥手术费用仅为美国1/5**,多数医生具备英美执业资格

- **教育跳板**:

- 国际学校学费3-8万人民币/年,**IB课程平均分高于亚洲均值**,华侨生联考可低分入读985

####

缺点:这些隐性门槛必须知道

- **永居困境**:

- MM2H仅为**长期居留签证**,无法享受公民福利(如公立医疗免费、购房折扣)

- **税务陷阱**:

- 马来西亚对**境外收入免税**,但若居住超183天,**境内收入更高税率达30%**

- **政策波动**:

- 2023年MM2H新政将存款门槛提高100%,**未来可能继续收紧**

---

###

真实案例:三类人群的移民体验

####

案例1:退休夫妻的低成本养老

- **背景**:上海夫妇,退休金合计2.5万人民币/月

- **选择理由**:

- 槟城公寓月租1800马币(约2700人民币),**含泳池健身房**

- 每年医疗险保费3000马币,覆盖私立医院全科

- **痛点**:

- 无法购买永久地契房产,**只能购买99年产权公寓**

####

案例2:科技高管的税务规划

- **背景**:深圳某独角兽企业CTO,年薪200万人民币

- **操作**:

- 通过EP签证派驻吉隆坡分公司,**境内收入按24%税率缴纳**(对比中国45%)

- 股票期权在马来西亚兑现,**资本利得免税**

- **风险**:

- 需证明实际居住(如水电账单),**否则可能被中国税务机关追征税款**

####

案例3:陪读妈妈的身份焦虑

- **背景**:北京妈妈带两个孩子读吉隆坡国际学校

- **优势**:

- 孩子适应全英文教学,**3年后转入新加坡国际学校无压力**

- **隐患**:

- MM2H续签时因存款证明不足被拒,**被迫转战泰国精英签证**

---

###

马来西亚移民常见疑问解答

####

Q:存款能否用房产替代?

A:MM2H明确要求**现金定存**,房产价值仅作为资产证明辅助材料。

####

Q:拿到身份后能带父母吗?

A:可,但需额外证明父母经济依赖(如每月转账记录),且**父母签证与主申请人绑定**。

####

Q:马来西亚护照免签国多吗?

A:马来西亚护照免签180+国,但**红卡/永居不享受此待遇**,仍需使用中国护照。

---

###

2024年政策风向预测

- **存款门槛**:可能针对中国申请人增设**资金来源审查**(需完税证明)

- **居住要求**:或要求MM2H持有人**每年住满90天**,否则续签时扣分

- **房产限制**:外国人购房门槛或从100万马币提升至**150万马币**(特定州属)

---

###

决策工具:5分钟自测是否适合移民马来西亚

- **财务**:流动资产是否≥200万人民币?

- **需求**:核心诉求是教育、养老还是税务?

- **灵活性**:能否接受10年内无法获得永居?

若三项均为“是”,马来西亚可作为**东南亚首选跳板**;若追求身份确定性,建议同步考虑**泰国精英签证**或**菲律宾退休移民**。

暂时没有评论,来抢沙发吧~