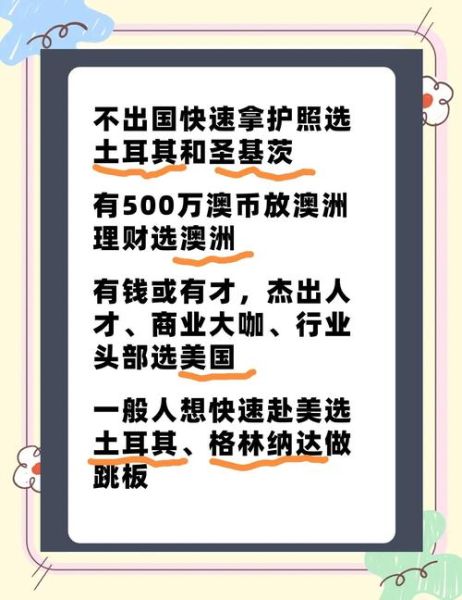

移居和移民有什么区别?

**移居**通常指个人或家庭为了工作、学习、养老等目的,在另一城市或国家长期居住,但**不主动放弃原国籍**;**移民**则意味着通过合法程序取得他国永久居留权或国籍,身份性质发生根本变化。

---

###

一、身份与法律地位的差异

- **移居**:仍持中国护照,仅在当地办理居留许可,可随时回国,户籍、社保体系保持不变。

- **移民**:需申请绿卡或入籍,成功后可能丧失中国户籍,回国需按外国人身份办理签证。

**关键点**:若计划未来回国养老或继承国内资产,移居更灵活;若追求子女教育、税务优化,移民身份更具优势。

---

###

二、申请门槛与成本对比

| 维度 | 移居 | 移民 |

|------------|-------------------------------|-------------------------------|

| 资金要求 | 房租/购房首付(如泰国30万起) | 投资门槛(如希腊25万欧购房) |

| 语言考试 | 通常无硬性要求 | 雅思6分或入籍语言测试 |

| 审批周期 | 1-3个月(如葡萄牙D7签证) | 6-24个月(如加拿大EE通道) |

**隐藏成本**:移民需考虑律师费、体检、公证等杂费,约占总投资额的8%-12%。

---

###

三、生活场景的实际体验差异

####

1. 子女教育路径

- **移居家庭**:孩子可就读国际学校,但需支付外籍生学费(如上海德威年均30万)。

- **移民家庭**:享受本地生待遇,加拿大公立高中免学费,大学录取率提升3倍。

####

2. 医疗保障体系

- **移居者**:需购买商业保险(如日本国民健康保险月付3000日元)。

- **移民者**:直接纳入全民医保,澳洲Medicare报销75%专科费用。

####

3. 税务居民身份

- **连续居住183天**即触发税务居民义务,移民后需全球申报资产,但可利用**葡萄牙NHR计划**前10年免税。

---

###

四、如何根据个人阶段做选择?

**场景1:年轻职场人**

Q:想积累海外经验但不想放弃国内社保?

A:选择**德国欧盟蓝卡移居**,工作21个月后转永居,期间国内公积金可暂停缴纳。

**场景2:中产陪读家庭**

Q:如何让子女免费就读美国公立学校?

A:通过**EB-5投资移民**获得绿卡,但需投资80万美元到乡村项目,排期约5年。

**场景3:退休养老群体**

Q:如何低成本享受东南亚医疗?

A:马来西亚**第二家园计划**移居,50岁以上定存15万马币即可,医疗签单次停留1年。

---

###

五、政策变动下的风险预警

- **移居风险**:泰国2023年取消退休签证医保豁免,需额外购买10万美元保额。

- **移民风险**:英国2024年关停投资移民通道,200万英镑路径永久关闭。

**应对策略**:

1. 选择有**法案支持**的项目(如希腊购房移民写入4251/2014号法律)。

2. 预留**备用方案**,如葡萄牙基金移民(50万欧)替代关停的购房选项。

---

###

六、决策前的三步验证法

1. **财务压力测试**:计算移民后5年现金流,确保即使汇率下跌20%仍能覆盖生活。

2. **身份备份方案**:保留国内社保缴纳记录,部分国家(如日本)允许永居者保留中国户籍。

3. **实地考察**:至少居住3个不同季节,确认能否适应(如加拿大冬季抑郁指数达15%)。

**案例**:某家庭通过希腊购房移民后,发现孩子英语薄弱难以融入,最终选择**移居葡萄牙**就读IB课程学校,保留移民身份但灵活调整居住地。

---

###

七、未来十年的身份配置趋势

- **"轻移民"兴起**:更多家庭选择**居留卡+国内事业**组合,如日本经营管理签证每年仅住半年。

- **税务移民**增长:高净值人群通过**新加坡家族办公室**(13O计划)实现资产隔离,实际居住不足60天。

**关键洞察**:身份规划不再是"非此即彼",而是根据**教育、税务、养老**需求动态调整,例如先移居加拿大陪读,孩子大学阶段再申请父母团聚移民。

暂时没有评论,来抢沙发吧~