合法,但前提是完全符合来源国与目标国的双边税法、CRS信息交换规则以及反避税条款。只要申报路径透明、商业实质真实,就能在降低税负的同时避免刑事风险。

高净值人群在跨境投资、家族传承、子女教育等场景下,往往同时面临多重税务居民身份。不同国家对“居住天数”“经济利益中心”“惯常居所”的判定标准差异巨大,于是身份规划与税务规划天然交织。若操作得当,可在不触碰法律红线的前提下,实现全球有效税率优化。

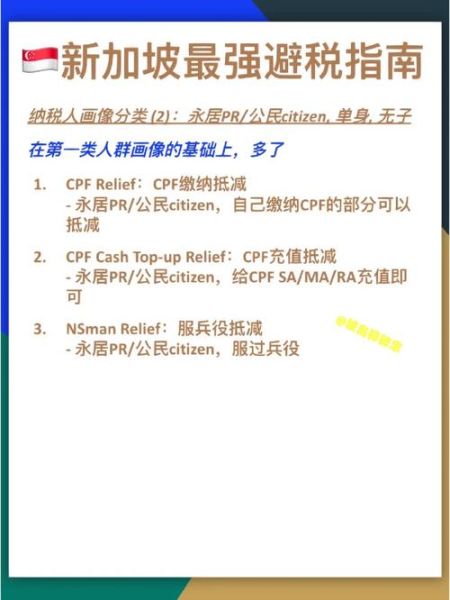

前十年,境外养老金、股息、特许权使用费可享10%固定税率或完全豁免;本地高薪职业部分收入更高仅20%。但2023年起,养老金豁免被取消,需重新评估。

只要收入源于境外且未汇入,就无需缴纳个人所得税;家族办公室13O/13U计划可豁免基金投资收益。但EP准证续签越来越看重本地经济贡献。

2023年6月起引入9%企业所得税,但自由区企业仍享50年免税承诺。适合贸易、咨询、家族控股平台,但银行开户需证明经济实质。

Q:拿到希腊黄金签证后,是否立即成为希腊税务居民?

A:否。若每年居住不满183天且家庭、经济重心仍在中国,中国仍是税务居民国,需就全球收入纳税。

Q:用离岸公司持有香港保单能规避CRS吗?

A:不能。保险公司同样要申报实际控制人,且2023年起香港加入CRS“增强版”,穿透多层架构。

Q:美国绿卡持有者把股票转给海外信托,能否推迟资本利得税?

A:若信托为授予人信托(Grantor Trust),美国税务上视为未转移,卖出时仍由绿卡持有人纳税。

Q:放弃中国户籍前,未出售的境内房产如何计税?

A:按“离境清算”规则,税务机关可按市场公允价值核定利得,一次性补缴20%个人所得税。

Q:迪拜自由区公司利润汇回中国,是否必交25%企业所得税?

A:若满足中国受控外国企业(CFC)规则,且无合理经营需要不分红,利润将被视同分配并征税。

移民避税的核心不是“去哪里不交税”,而是用合法身份在合法地点做合法的事。任何承诺“零申报”“隐形资产”的中介,都可能把客户推向FATCA、CRS、BEPS的聚光灯下。提前三年启动规划,让身份、资产、业务、家庭四张拼图严丝合缝,才是长期安全的唯一路径。

发表评论

暂时没有评论,来抢沙发吧~