澳洲养老移民到底有哪些签证通道?

很多50岁以上的朋友一上来就问:“除了子女担保,我靠自己能不能去澳洲养老?”答案是可以。目前官方通道主要有两条:

- 父母付费移民143/864:一次性贡献金高,但排队时间短。

- 非付费父母移民103/804:排队长达30年,适合预算有限、时间充裕的家庭。

澳洲养老移民条件具体指什么?

官方文件写得密密麻麻,我把它拆成三大核心门槛:

- 年龄门槛:主申请人需达到澳洲法定退休年龄——目前67岁;若走父母移民,只需父母一方满足即可。

- 经济门槛:付费类143签证需缴纳43,600澳元/人贡献金,且提供AOS经济担保,金额约10,000澳元。

- 家庭平衡测试:子女中至少一半是澳洲PR或公民,且在澳居住满2年。

澳洲养老移民费用到底花在哪?

把账单摊开,你会发现隐形支出比官方数字高得多:

| 项目 | 官方费用 | 实际支出 |

|---|

| 签证申请费 | 4,425澳元 | 含体检、无犯罪公证约5,500澳元 |

| 贡献金 | 43,600澳元 | 一次性 |

| 经济担保押金 | 10,000澳元 | 10年后可退 |

| 律师+翻译 | 0 | 市场均价3,000–5,000澳元 |

| 赴澳机票+安置 | 0 | 首年8,000–12,000澳元 |

粗略一算,单人总预算≈65,000–70,000澳元,夫妻翻倍。

如何证明“经济担保”不会被拒?

DIY申请人最常踩坑的就是AOS经济担保。移民局会看担保人最近2个财年的taxable income:

- 单人担保父母1人,年收入需≥58,860澳元。

- 夫妻联名担保父母2人,年收入需≥88,290澳元。

如果收入不够,可以找第三方联合担保,但需提交法定声明+银行流水。

排队30年的103签证还值得等吗?

把30年拆成三个维度看:

- 时间维度:官方预测2024年递交需29–30年,届时申请人已90+岁。

- 政策维度: *** 可能随时关闭或涨价,政策风险极高。

- 经济维度:30年间通胀+机会成本,隐性损失远超143贡献金。

因此,除非极度缺资金,否则不建议。

拿到PR后如何领取澳洲养老金?

很多申请人以为“一登陆就能领钱”,其实要过居住测试:

- 在澳连续居住10年,其中5年必须连续。

- 或累计居住10年,且任意时段有5年连续。

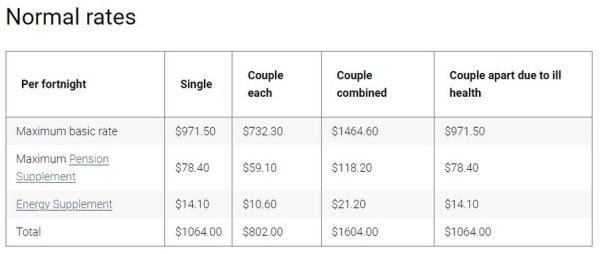

2024年单身养老金上限约1,002.5澳元/两周,夫妻1,511.4澳元/两周。

如何降低澳洲养老移民费用?

以下三个实战技巧可省至少5,000澳元:

- 体检医院比价:悉尼Bupa比珀斯便宜200澳元,提前2周预约。

- 公证文件打包:国内公证处可一次做出生+婚姻+无犯罪,比单独做省30%。

- 贡献金分期:143签证获批后再缴,利用汇率低点换汇。

常见拒签雷区有哪些?

移民局内部数据显示,父母移民拒签率约6%,三大雷区如下:

- 虚假材料:如伪造亲属关系,10年禁止入境。

- 经济担保不达标:收入证明与税表不符,直接拒签。

- 健康与品格:肺结核、重大刑事记录一票否决。

退休后去澳洲哪个城市性价比更高?

把房价、医疗、交通三项打分(满分10):

| 城市 | 房价 | 医疗 | 交通 |

|---|

| 阿德莱德 | 8 | 8 | 7 |

| 霍巴特 | 9 | 7 | 6 |

| 墨尔本 | 5 | 9 | 9 |

| 悉尼 | 4 | 9 | 8 |

综合来看,阿德莱德以总分23胜出,适合预算有限的退休人士。

拿到PR后如何给父母买医保?

刚登陆的PR不能立即享受Medicare,需先买OVHC访客保险过渡:

- 单人基础计划约180澳元/月。

- 等待104周后可转入澳洲公立医保。

若父母有慢性病,建议加购额外处方药保险,月费50–80澳元。

暂时没有评论,来抢沙发吧~