“60%移民”指的是把六成以上流动资产提前配置到海外,同时保留中国国籍与事业根基,用“轻移民”思路换取全球通行、税务优化、教育跳板三重红利。下面用问答式拆解,帮你判断这条路是否适合自己。

60%移民到底移了什么?

答:它移的是资产重心,而非生活重心。

- 资产端:海外银行户口、美元保单、离岸基金、第二国房产,合计占家庭流动净资产≥60%。

- 身份端:一张可免签多国的黄金签证或小国护照,但主申请人仍在国内工作。

- 生活端:配偶与子女可能长期在海外,本人一年居住7–30天即可维持身份。

为什么偏偏是60%,不是50%或70%?

这个数字来自CRS信息交换阈值与外汇管制心理线的双重博弈:

- 中国个人每年5万美元购汇额度,若家庭三口同时操作,3–5年即可转出60%左右流动资金,不会触发大额申报。

- 多数国家投资移民门槛在25–50万美元区间,60%资产足以覆盖投资款+律师费+5年生活备用金。

- 低于60%,海外身份“含金量”不足;高于60%,一旦国内事业急需现金流,调回成本过高。

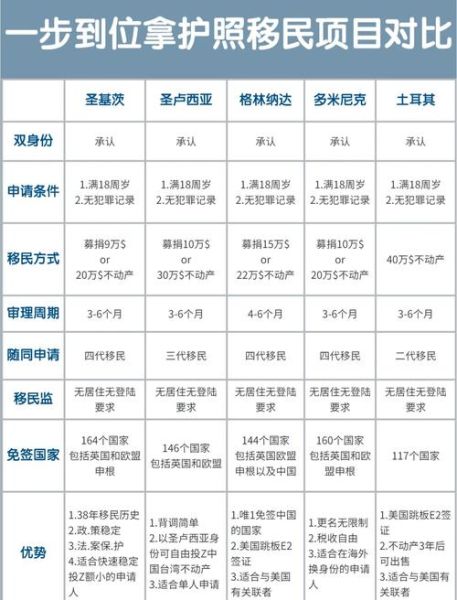

60%移民的四大经典路径

1. 葡萄牙黄金签证:买房+基金双保险

更低28万欧元购房或50万欧元基金,五年住满35天,可转欧盟护照。

适合人群:想让孩子跳板欧盟高校,又不愿长期蹲移民监的家庭。

2. 希腊“商改住”:25万欧拿永居

2024新政允许购买商业物业改住宅,租金回报4%–6%。

隐藏福利:一家三代同时拿卡,父母医疗养老可对接申根区。

3. 加勒比护照:快速备份身份

多米尼克、圣基茨10万美元起,3–6个月获批,免签140+国。

核心用途:税务居民转换、海外开户KYC、子女国际生身份。

4. 美国EB-5新政:80万美元乡村项目

预留签证无排期,两年可拿临时绿卡。

风险提示:务必选已开工且有I-956F获批的项目,避免资金卡壳。

资产出境的合法管道清单

想把60%资产合规转出,可组合以下工具:

- QDII公募基金:美元份额场外申购,赎回到海外同名户口。

- 跨境保险:香港/新加坡大额保单,保费融资杠杆可达3倍。

- 离岸信托:BVI+新加坡双层架构,资产隔离+传承节税。

- 跨境电商:通过真实贸易背景结汇,适合企业主。

税务居民身份如何切换?

很多人担心“两头交税”,其实只要主动规划183天规则:

- 每年在海外居住<183天,仍被视为中国税务居民,全球收入在中国申报。

- 若取得葡萄牙NHR、希腊非税务居民等身份,海外收入可享10年免税或豁免。

- 用加勒比护照+迪拜税号,可合法降低股息、利息预提税至0–5%。

子女教育如何衔接?

60%移民家庭最常见的场景:

- 小学阶段:国内公立+外教补习,保持中文优势。

- 初中阶段:转入希腊/葡萄牙国际学校,学费仅为国内1/2。

- 高中阶段:凭欧盟身份申请德国、荷兰免学费大学,或回国参加华侨生联考,400分上985。

真实案例:杭州互联网高管的60%移民账本

背景:夫妻35岁,一女8岁,流动资产1000万人民币。

- 2022年:购葡萄牙里斯本28万欧元住宅,出租年收益6%,租金抵物业费。

- 2023年:全家获批黄金签证,女儿入读St. Julian’s国际学校,学费1.2万欧元/年。

- 2024年:卖出杭州一套老破小,换美元定投纳斯达克ETF,海外资产占比升至62%。

- 预计2027年:夫妻一方申请葡语A2,换欧盟护照,届时女儿可直升荷兰代尔夫特理工。

结果:五年总成本约35万欧元,相当于杭州半套房,却换来欧盟教育+全球免签+资产避险。

常见疑问快问快答

Q:60%资产出境后,国内突发资金需求怎么办?

A:可提前在海外做保单融资或证券抵押贷,3–5个工作日到账,利率3%–4%。

Q:父母年迈,能否一起带走?

A:希腊、葡萄牙允许一家三代,父母只需购买当地医疗保险即可。

Q:未来政策收紧,身份会被取消吗?

A:黄金签证属于私人财产+契约权利,除非涉及洗钱或欺诈,否则不会追溯撤销。

60%移民不是非黑即白的选择,而是一张可进可退的船票:经济上行,国内资产继续增值;地缘波动,海外身份与资产已提前布局。关键在于用最小成本撬动更大选择权,把风险切成可承受的碎片,而不是等到风暴来临才仓促跳船。

暂时没有评论,来抢沙发吧~