一、深圳落户条件2024:最新政策与常见误区

深圳落户条件2024到底有哪些变化?

2024年深圳继续沿用“积分+核准”双通道,但**积分门槛由60分上调至65分**,核准类则放宽了**全日制大专+35岁以下**可直接入户。常见误区是“有房产就能落户”,其实**房产只能加分,并非决定因素**。

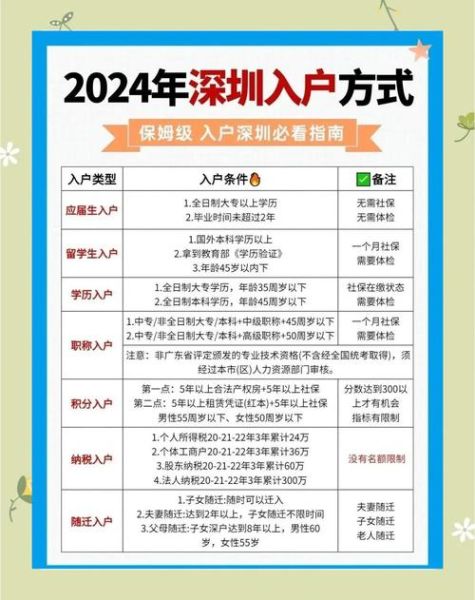

1. 核准入户:无需排队,最快15天

- **学历型人才**:全日制本科45岁以下、硕士50岁以下、博士55岁以下;

- **技能型人才**:高级 *** 职业资格+35岁以下;

- **应届生通道**:毕业两年内,无社保要求。

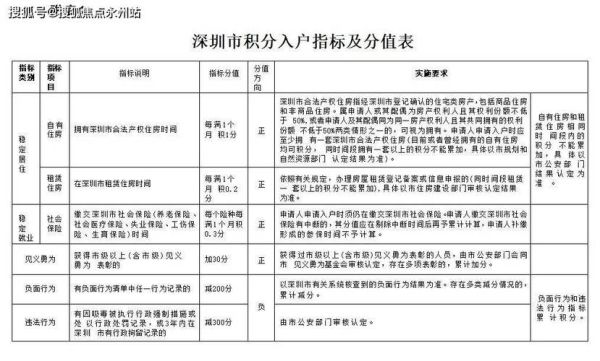

2. 积分入户:社保与居住年限成关键

- 社保每满1年积3分,**补缴不算**;

- 自有住房每满1年积1分,**租房备案同样有效**;

- 年龄35岁以下加5分,40岁以上每年减2分。

二、深圳买房首付比例是多少:首套、二套、公寓全解析

深圳买房首付比例是多少?

2024年深圳执行“认房不认贷”新政,**首套无房无贷首付30%**,二套普通住宅首付降至40%,**非普通住宅仍维持70%**。

1. 首套住房:30%只是起点

- 普通住宅:建筑面积≤144㎡且套内≤120㎡,**首付30%**;

- 非普通住宅:单价≥7.5万/㎡或面积超标,**首付50%起**;

- 公积金贷款:个人更高60万,家庭更高90万,**可组合贷降低首付压力**。

2. 二套住房:40%≠所有情况

- 已结清贷款:购买普通住宅**首付40%**;

- 有未结清贷款:首付比例**不低于70%**;

- 离婚两年内购房:按离异前家庭总套数计算,**防止假离婚**。

3. 商务公寓:首付50%起,贷款年限10年

- 不限购,但**不能落户、无学位**;

- 贷款利率普遍**上浮20%-30%**;

- 转手税费高,**契税3%、增值税差额5.3%**。

三、落户与买房如何联动?实操攻略

1. 先落户再买房:省下的不只是首付

深户单身可购1套,家庭可购2套;非深户需连续5年社保。**落户后立即获得购房资格**,无需等待。

2. 首付不够?三种合规方案

- **公积金+商业组合贷**:利率差可省20万利息;

- **人才房优惠**:部分区域提供首付分期,最长3年;

- **“过桥贷”风险警示**:年化利率超15%,**银行抽贷后易断供**。

四、2024年深圳楼市三大预判

- **核心区限价松动**:南山、福田新盘备案价或上调5%-8%;

- **远郊库存压力大**:龙岗、坪山首付分期项目增多,**实际首付可降至20%**;

- **学位房降温**:大学区政策扩大,**溢价空间压缩30%**。

五、高频问题答疑

Q:社保断缴3个月还能落户吗?

A:核准类不受影响;积分入户需重新累计,**断缴月份全部扣除**。

Q:外地有贷款记录,深圳首套首付多少?

A:执行“认房不认贷”,只要深圳无房,**首付仍按30%计算**。

Q:共有产权房能落户吗?

A:可落集体户,但**需开发商完成备案后办理**,周期约6个月。

暂时没有评论,来抢沙发吧~