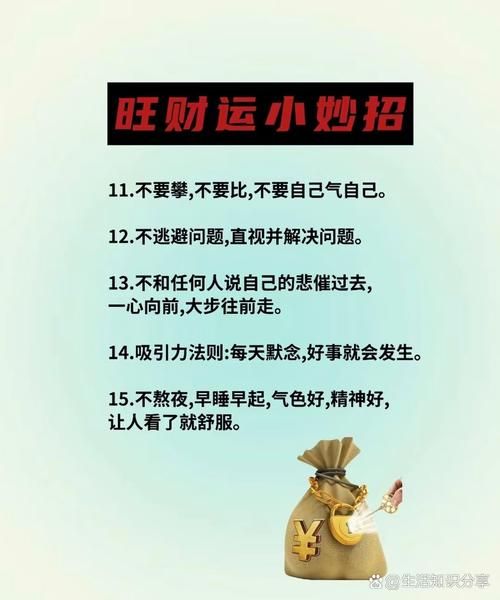

很多人把“小康”理解为有房有车、衣食无忧,其实放在财运维度,它指的是:收入稳定、略有盈余、抗风险能力中等。换句话说,不靠天降横财,也不担心突然断粮。自问:我现在每月除去必要支出,还能存下三成吗?若答案是肯定的,就已经摸到小康门槛。

只靠死工资,一旦行业波动就断炊。解决思路:把一份时间卖多次,例如写电子书、录网课、做模板。

“精致穷”让人把未来钱提前花掉。破解法:给自己设48小时冷静期,想买非必需品先放购物车两天。

要么全放活期,要么All in高风险。折中方案:4321配置——40%稳健债基、30%指数基金、20%现金、10%黄金。

下载记账App,把每一笔支出分类。自问:每天那杯30元咖啡一年就是1万,值吗?

利用下班时间做专业相关的副业,例如设计师接私单、程序员写插件。目标:副业收入占总收入20%。

每月强制储蓄25%,放入货币基金。自问:如果明天被裁员,我会慌吗?不慌就达标。

把高息信用卡分期、消费贷全部清掉,只留下低息房贷。技巧:雪球还款法,先还余额最小的,快速获得成就感。

把新增收入全部投入指数基金,利用复利。假设年化8%,每月投入3000元,五年后本金+收益≈22万。

真相:理财不是等有钱了才开始,而是开始了才慢慢有钱。哪怕每月500元,也能通过定投培养纪律。

真相:没有信息优势就别做短线。把专业的事交给ETF,长期持有国运。

真相:一场大病就能让小康返贫。优先顺序:百万医疗>重疾>定寿,保费控制在年收入10%以内。

背景:26岁行政文员,坐标成都,房租1500。

当应急金、负债率、被动收入全部达标后,下一步是扩大资产基数。 *** :

1. 早起记账5分钟

2. 午休读10页理财书

3. 睡前复盘今日支出

4. 每周定投一次指数基金

5. 每月与伴侣开一次“财务会议”

坚持半年,你会发现:钱不再是焦虑源,而是生活的安全垫。小康财运不靠运气,靠系统。

发表评论

暂时没有评论,来抢沙发吧~