怎样赚钱最快?答案是:把时间与资源押注在高杠杆、高复利的赛道。

如何理财收益高?答案是:先搭建“现金—资产—现金流”三层金字塔,再让钱滚钱。

水不流则腐,钱不动则贬。很多人把工资死死锁在活期里,结果通胀这只“抽水机”悄无声息地把购买力的水位拉低。

流动≠乱动,要让钱沿着既定河道奔向四个蓄水池:

写电子书、录网课、做SaaS工具,都是“睡后收入”典范。

案例:一位设计师把PPT模板上架海外平台,单价19美元,每月被动销售300份,相当于多出一台“小型印钞机”。

房产圈流行“三成首付撬十成资产”,核心在于租抵贷:租金覆盖月供,房价涨幅才是纯利。

风险提示:杠杆倍数≤年收入的5倍,否则一旦断租,现金流立刻失血。

掌握一手货源或独家渠道,就能低买高卖。

实操:跨境电商卖家通过1688找到小众筋膜枪工厂,亚马逊售价79美元,成本仅180元,毛利超过60%。

把高息负债按利率从高到低排序,优先偿还信用卡分期、消费贷。

技巧:利用银行“账单分期0手续费”活动,把短期高息债务置换成长期低息,每月省下利息≈一顿火锅钱。

一端放稳健资产,一端放进攻资产,中间用债券基金做缓冲。

示例组合:

• 40% 沪深300指数基金(进攻)

• 40% 中短债基金(稳健)

• 20% REITs或黄金ETF(对冲)

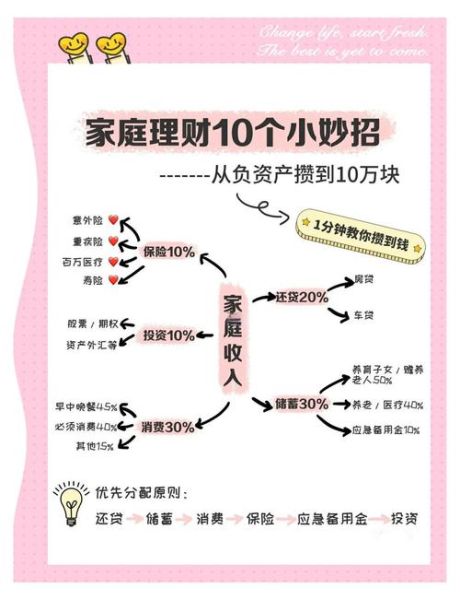

每月工资到账后,按“532”原则分配:

50%定投指数基金,30%加仓债券,20%留作机动。

坚持三年,年化10%的情况下,本金翻倍只需7.2年。

看到“元宇宙”“AI概念”就All in,结果高位站岗。

自检:问自己三个问题——

1. 这家公司真实盈利吗?

2. 估值是否透支未来三年增长?

3. 如果明天跌停,我睡得着吗?

基金买十几只,股票持仓三四十只,看似分散,实则复制指数。

解法:核心—卫星策略,70%资金押注宽基指数,30%押注两到三只深度研究的个股。

频繁做T+0,一年下来佣金+印花税吃掉5%收益。

工具:选择免佣券商或持有满一年再卖出,长期投资者省下的就是赚到的。

把年度目标拆成月度现金流剧本:

例如:今年想攒下10万元,每月需结余8300元,对应到每周就是2075元。工资一到账,先转2075元到理财账户,剩余再消费。

每季度填一次表格:

• 股票市值占比是否超过预设上限?

• 债券基金是否跑输同类平均?

• 现金比例是否过高导致资金闲置?

触发条件:任一资产偏离度>5%,立即再平衡。

买入沪深300看跌期权或黄金ETF,成本不到总资产的1%,却能在市场暴跌时提供“安全气囊”。

回测数据:2022年4月沪深300单月跌幅12%,持有看跌期权的组合回撤仅3.8%。

问:月薪五千,扣除房租只剩两千,如何启动理财?

答:把两千再拆成三份:

• 1000元放货币基金,攒够5000元后一次性买入指数基金;

• 500元投资自己,学一门可变现技能(剪辑、写作、Python);

• 500元做副业试错,闲鱼无货源、小红书带货都行。

一年后,副业收入若能达到3000元,本金问题自然破解。

金钱不是目的,而是放大选择的工具。

真正的财富自由,是凌晨三点想飞巴黎看日出,打开APP就能订机票的那份从容。

把每一分钱都当成“员工”,让它们24小时为你打工,时间终会给你分红。

发表评论

暂时没有评论,来抢沙发吧~