一场突如其来的大火,往往把多年心血化为灰烬。面对焦黑的现场,大多数人更先冒出的疑问是:火灾后如何索赔?火灾保险理赔流程到底怎么走?本文用亲历者视角拆解全过程,让你少走弯路。

之一步:确认保单范围与责任

拿到保单别急着翻条款,先问自己:“我买的究竟是家财险、企业综合险还是附加火灾险?”

- 家财险:通常只赔房屋主体及室内装潢,不含现金、珠宝。

- 企业综合险:可能把存货、机器设备、营业中断损失都纳入。

- 附加火灾险:保额低、免赔额高,但胜在保费便宜。

把保单翻到“保险责任”与“责任免除”两页,用荧光笔把关键词圈出来:“火灾、爆炸、雷击、施救费用”属于责任范围;“战争、核辐射、故意纵火”则直接拒赔。

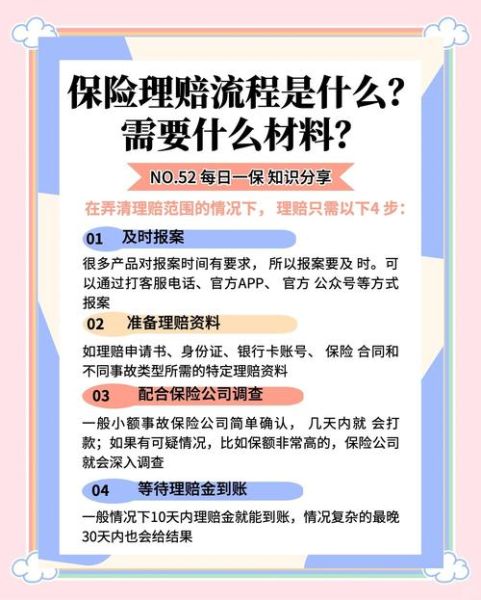

第二步:48小时内完成报案

火灾扑灭后,之一时间拨打保险公司 *** *** 。接线员会给你一个报案号,务必抄在防水标签上贴在手机背面。接下来:

- 用手机拍摄全景视频,从大门开始顺时针扫一圈,重点拍墙体开裂、屋顶塌陷、电器残骸。

- 若现场封闭,可请消防部门出具《封闭火灾现场公告》,拍照留存。

- 把报案号、拍摄时间、地点整理成邮件,在24小时内发送到保险公司指定邮箱,形成书面证据链。

第三步:消防《火灾事故认定书》怎么拿?

很多人以为消防队灭火后就完事,其实《火灾事故认定书》才是理赔的灵魂文件。流程如下:

- 火灾扑灭后7个工作日,到辖区消防大队填《火灾事故调查登记表》。

- 如需加急,可提交《急用证明》(银行贷款、租赁合同等),最快3天出具。

- 拿到认定书后,核对“起火部位、起火原因、直接财产损失”三栏,若有笔误当场申请更正,否则后期改起来跑断腿。

第四步:损失清单别漏项

保险公司通常给15天提交《保险标的损失清单》。怎么写才能不被砍价?

住宅用户模板:

客厅:55寸液晶电视1台,购买价4999元,购于2022年3月,京东订单号123456789。

主卧:1.8米实木床1张,购买价3800元,购于2021年双11,天猫旗舰店。

企业用户注意:

- 存货按“成本价+已发生运费”计算,别用零售价。

- 机器设备需附购买发票、折旧率表,折旧年限参考《企业所得税法实施条例》60条。

- 营业中断损失需提交近12个月利润表、纳税申报表,保险公司会剔除季节性波动。

第五步:公估公司现场查勘

保险公司收到清单后,会委托第三方公估公司。查勘当天你需要:

- 准备两套钥匙,一套给公估师,一套自己保管。

- 现场配合测量烧毁面积,用激光测距仪复测,误差超过5%要当场提出。

- 对争议物品拍照并贴标签,例如“疑似未烧毁的金银首饰盒”,防止后续扯皮。

第六步:理赔金额如何计算?

公式:理赔金额 =(定损金额 - 残值 - 免赔额)× 投保比例

自问自答:

Q:什么是残值?

A:烧毁的空调外机还能卖废铜,估值300元,这300元要从理赔款里扣。

Q:投保比例不足怎么办?

A:房屋实际价值100万,你只保了50万,投保比例50%,最终赔一半。

Q:免赔额怎么谈?

A:家财险常见免赔额是500元或损失金额的5%,若损失5万元,更低也得扣500元。

第七步:签《赔偿协议书》前的三个陷阱

- 一次性赔偿条款:签字后不能再追加损失,务必确认所有项目已列明。

- 放弃追偿权:若火灾由邻居电动车充电引发,保险公司赔你后会向邻居追偿,你若签字放弃,邻居就逍遥法外。

- 理赔时效:协议里常写“收到赔款后3日内无异议视为认可”,提前把异议写邮件发给保险公司并抄送银保监局。

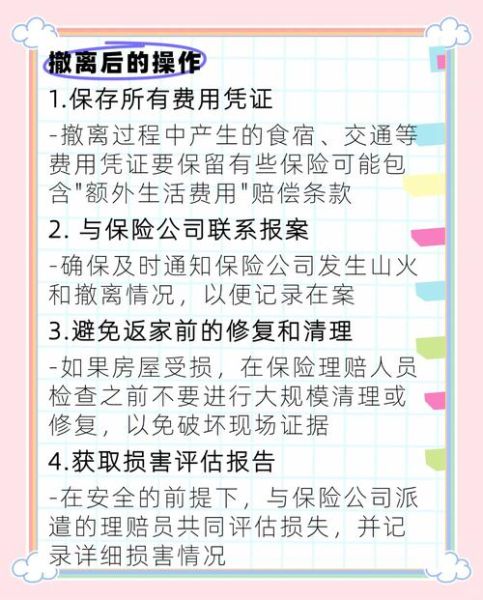

第八步:理赔款迟迟不到账怎么办?

超过10个工作日未到账,三步 *** :

- 拨打12378银行保险消费者投诉热线,提供报案号、协议编号。

- 登录银保监会官网“政务服务平台”上传投诉材料,48小时内会有专人联系。

- 仍未解决,可向法院申请“诉前财产保全”,冻结保险公司账户,99%的案件会在开庭前和解。

第九步:火灾后重建的税务优惠

很多人不知道,火灾损失还能抵税:

- 个人:持《火灾损失鉴定报告》到税务局,可在个税汇算清缴时扣除实际损失。

- 企业:损失金额计入“营业外支出”,在企业所得税前全额扣除。

- 重建房产:契税、印花税可申请减免,需提供住建部门出具的《灾后重建确认书》。

第十步:预防大于补救的五个动作

索赔再顺利,也不如不发生火灾。把下面五个动作写进家庭或企业年度计划:

- 每年投保前拍一段全屋视频,云端备份两份。

- 把重要合同、发票扫描成PDF,加密后存到邮箱草稿箱。

- 给配电箱加装“智慧用电监测”,手机实时查看电流异常。

- 企业仓库安装“高压细水雾灭火系统”,比传统喷淋减少90%水损。

- 每半年组织一次消防演练,把逃生路线贴冰箱门。

火灾后的索赔不是简单的填表,而是一场与保险公司、消防、税务、公估多方博弈的持久战。把本文收藏在手机备忘录,真遇大火时,至少能省下跑冤枉路的时间。

暂时没有评论,来抢沙发吧~