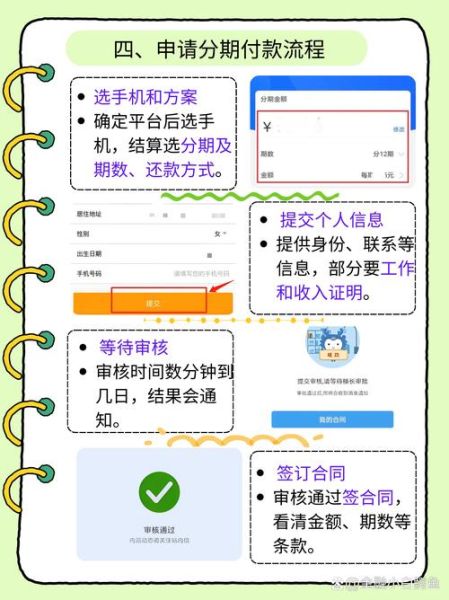

一、手机分期付款到底怎么操作?

很多人之一次听到“手机分期”时,之一反应是“会不会很复杂?”其实,只要掌握流程,十分钟就能搞定。下面把最常见的三种渠道拆开讲,每一步都配上注意事项,照着做即可。

1. 电商平台分期(京东/天猫/拼多多)

- 之一步:选商品并加入购物车,确认页面标注“支持分期”。

- 第二步:结算页勾选“分期付款”,系统会自动弹出可选期数(3/6/12/24期)。

- 第三步:选择免息或低息方案,看清楚是否收取手续费。

- 第四步:绑定信用卡或花呗/白条,提交订单即可。

常见疑问:没有信用卡怎么办?——直接用花呗、白条也能分期,额度够就行。

2. 品牌官网分期(苹果/华为/小米)

- 苹果官网:支持花呗、招商银行、建设银行等分期,更高24期免息。

- 华为商城:需绑定银联信用卡,部分机型可享6期免息。

- 小米商城:支持小米分期,新用户可领12期免息券。

注意:品牌官网分期通常查征信,征信有逾期记录可能被拒。

3. 线下门店分期(运营商/手机卖场)

- 运营商合约机:预存话费送手机,月租越高手机越便宜,但需承诺在网24个月。

- 第三方卖场:如迪信通、苏宁,现场用“买单侠”“捷信”等金融APP申请,10分钟出结果。

风险提示:线下分期利率普遍高于线上,务必问清年化利率和提前还款违约金。

二、手机分期需要什么条件?

“我只有身份证,能分期吗?”答案取决于渠道。把主流要求列成清单,对号入座即可。

1. 年龄与身份

- 18-60周岁,部分平台要求22周岁以上。

- 中国大陆居民,需持有二代身份证原件。

2. 信用与收入

- 征信记录:银行系分期必查央行征信,近半年无连续3次逾期。

- 还款能力:需提供工资流水、社保或公积金截图,月均收入≥月供的2倍。

3. 额度与首付

- 信用卡/花呗额度≥手机价格的80%,否则需补首付。

- 线下分期:部分机型要求首付10%-30%,剩余金额才能分期。

三、分期前必须算清的账

“0首付0利息”真的划算吗?把隐藏成本拆给你看。

1. 免息≠免费

平台补贴利息时,可能把成本转嫁给商家,导致手机比全款贵200-500元。下单前对比同款裸机价。

2. 手续费怎么算?

以12期为例:

- 花呗分期:费率7.5%,6000元手机总成本6450元。

- 银行分期:费率4%-6%,但需一次性支付手续费。

3. 提前还款坑在哪?

部分平台提前还款仍需付全部手续费,例如某消费金融APP规定“提前结清不减免”。签约前务必看合同第N条。

四、实战案例:学生党如何0利息拿iPhone?

背景:大三学生,无信用卡,预算5000元,想分12期买iPhone 15。

操作步骤:

- 开通支付宝校园认证,提升花呗额度至6000元。

- 苹果教育商店下单,选择花呗12期免息。

- 每月还款5000÷12≈417元,无额外费用。

关键点:教育优惠比官网便宜400元,等于变相再省一期月供。

五、常见翻车场景与补救方案

场景1:分期被拒

原因:征信查询次数过多。补救:隔3个月再申请,期间用信用卡小额消费并按时还款,修复信用。

场景2:自动续费扣款失败

原因:银行卡余额不足。补救:立即手动还款,逾期1天即上报征信。可设置自动还款+短信提醒双保险。

场景3:想换机但分期未结清

方案:通过二手平台回收旧机,所得款项一次性结清分期,剩余差价补新机。

六、2024年最新政策变化

- 银保监新规:要求金融机构明示年化利率,禁止“日利率”误导。

- 花呗/白条:接入央行征信,逾期影响房贷车贷审批。

- 运营商合约:取消“靓号预存”,降低分期门槛。

最后提醒:分期本质是借贷,量力而行。把每月还款额控制在收入30%以内,才不会影响正常生活。

暂时没有评论,来抢沙发吧~