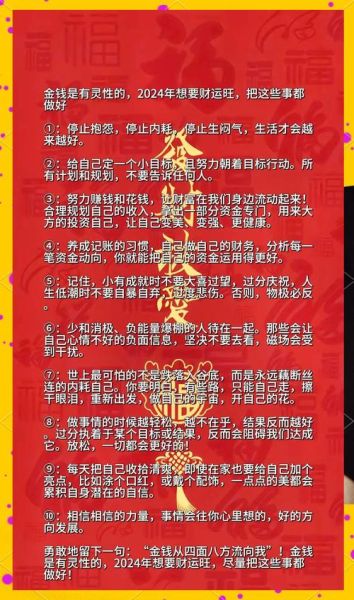

每到岁末年初,朋友圈、微博、短视频平台都会被“测测今年的财运”刷屏。有人晒出塔罗牌,有人分享八字排盘,还有人转发“财神壁纸”。但热闹背后,真正想知道的其实是:2024年,我的钱袋子到底鼓不鼓?与其盲目跟风,不如用一套可验证的 *** ,提前布局。

心理学上有个概念叫“控制幻觉”:当外部环境不确定时,人们更愿意相信某种仪式或符号能给自己带来掌控感。于是,“测财运”成了情绪出口,而非理性决策工具。

但真正的财运,从来不是玄学,而是现金流、资产结构、收入渠道的综合结果。把这三张表拆开看,比任何占卜都准。

自问:我每月的固定支出占收入比例是多少?

自答:如果超过60%,2024年之一优先级是砍掉非必要订阅、重新谈判房租/房贷。

小技巧:用Excel拉一张“现金流日历”,把工资、奖金、副业到账日标成绿色,把信用卡还款、房租、保险标成红色,一眼看出“危险月”。

自问:我的资产里,现金、股票、基金、房产、数字资产各占多少?

自答:2024年建议把高波动资产(如股票、数字资产)控制在总资产的30%以内,剩余部分放在货币基金、短债或黄金ETF做“安全垫”。

亮点:“杠铃策略”——一端极度保守,一端适度激进,中间不留模糊地带。

自问:如果明天被裁员,我能撑几个月?

自答:2024年必须把副业收入提升到主业的20%以上。

可落地的三条路:

亮点:“债务雪球法”——先还利率更高的信用卡,再还小额的,心理成就感爆棚。

自问:我填了“继续教育”“住房贷款利息”这两项吗?

自答:漏填一项,可能少退几千块。

工具:用Notion建一个“副业ROI看板”,记录时间投入、收入、净利润,红色标记低于5%的项目。

亮点:2024年美联储降息预期强,黄金ETF或实物金条都是对冲通胀的好选择。

三张表:资产负债表、现金流量表、收入结构表,打印出来贴墙上,比任何占卜都直观。

案例:朋友去年炒NFT赚了20万,今年All in土狗币,结果腰斩。偏财只能当甜点,不能当正餐。

真相:貔貅、招财猫、水晶洞的心理暗示作用大于实际。真正转运的是“信息差+执行力”。

自问:我的花呗、白条、分期乐总额是多少?

自答:很多人以为“免息分期”不是负债,其实占用的是未来的现金流。

工具:Google Data Studio或飞书多维表格

维度:收入、支出、资产、负债、ROI、储蓄率

例如:储蓄率低于20%触发红色警报,自动发邮件提醒自己。

用Excel插件@Risk,输入收入波动、支出波动、投资回报率,跑1000次模拟,得出“破产概率”。如果高于5%,立即调整。

目标:存够6个月生活费,遇到烂领导可以直接走人。

亮点:2024年LPR大概率继续下调,等额本金前期多还本金,总利息更低。

账户A:日常开支(银行卡)

账户B:税款+社保(货币基金)

账户C:长期投资(指数基金定投)

最后,回到最初的问题:“测测今年的财运”到底准不准?答案取决于你用什么工具。塔罗牌可能给你情绪价值,但资产负债表会给你可验证的真相。2024年,把“财运”从玄学拉回现实,现金流、资产结构、收入渠道三张表,就是你的“财神符”。

发表评论

暂时没有评论,来抢沙发吧~