财运到底能不能“测”?先弄清三个底层逻辑

很多人以为“测人生财运”是玄学,其实它融合了统计学、心理学、行为金融学三条主线。

- 统计学:通过大量出生日期、职业、收入样本,找出高相关变量。

- 心理学:人对金钱的信念会反向塑造消费与投资决策。

- 行为金融学:情绪波动导致的“追涨杀跌”才是财富流失的主因。

为什么同一天出生的人财运差距巨大?

答案藏在后天变量里:

- 城市等级:同样八字,在一线城市与四线小城,收入中位数可差倍。

- 行业周期:赶上互联网红利与错过红利,资产增速完全不同。

- 家庭杠杆:父母能否提供首付,直接决定能否上车房产增值列车。

测人生财运的四种主流工具横评

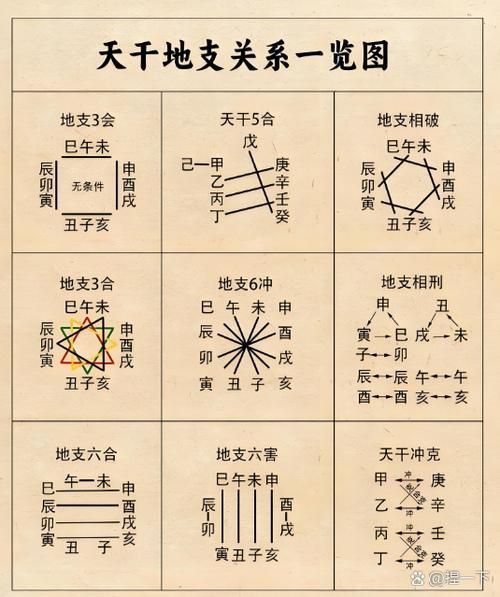

1. 八字排盘:传统但需二次翻译

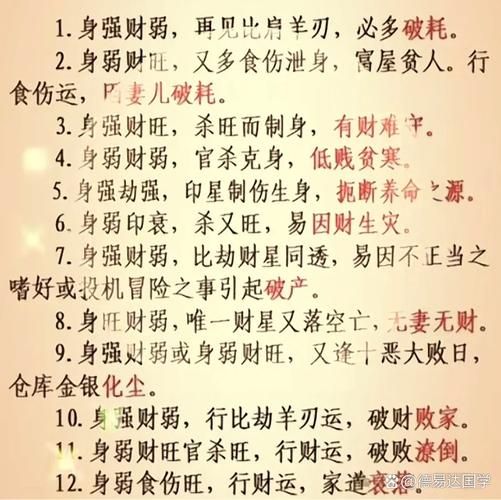

八字只看“财星”远远不够,必须叠加大运流年。举例:某人财星旺却行比劫大运,预示合伙易破财。

2. 紫微斗数:像“财务体检报告”

重点盯财帛宫、田宅宫、福德宫三星联动。若财帛宫化禄又见煞星,代表来财快、守财难。

3. 西方占星:用二宫与木星定基调

二宫主星落入土象星座且与木星三合,通常具备稳健增值能力;若二宫主星被海王星刑克,需警惕投资骗局。

4. 大数据财富测评:最接地气

输入年龄、学历、职业、风险偏好,系统比对同圈层TOP20%的资产配置,给出可执行的“财富跃迁路线”。

怎么算财运最准?分三步校准误差

之一步:锁定“财富节点”

把人生分成25-35、35-45、45-55三阶段,每阶段只抓一个关键指标:

- 25-35:工资年复合增速是否≥15%

- 35-45:可投资资产是否≥年收入倍

- 45-55:被动收入是否≥日常支出

第二步:引入“黑天鹅系数”

用历史更大回撤衡量抗风险能力。 *** :回测个人投资组合在、金融危机期间的更大跌幅,若超过,需降杠杆。

第三步:做“镜像对照实验”

找一位同年同月同日生、但财富水平高于你的人,对比以下差异:

- 职业选择:是否进入高天花板行业

- 城市迁徙:是否提前布局一线或强二线

- 资产结构:房产、股票、现金比例是否动态再平衡

常见误区:99%的人测财运都踩过的坑

误区一:只看“财星”忽视“库星”

财星代表来钱渠道,库星才是保险箱。没有库星,财来财去一场空。

误区二:迷信“一夜暴富”流年

流年遇“偏财”未必是中奖,也可能是高额借贷诱惑。务必核对流年与本命盘刑冲程度。

误区三:把“储蓄率”当唯一指标

通胀环境下,储蓄率再高也跑不过资产泡沫。应关注净资产增速-通胀率-个人风险溢价三者差值。

实战案例:月薪8000到资产千万的跃迁路径

背景:女生,年,二线城市,八字财星旺但早期行食伤大运,花钱大手大脚。

阶段一:25-30岁 现金流换技能

- 把80%收入投入CPA+CFA双证,跳槽至券商后台,月薪翻3倍。

- 强制储蓄率从10%提升到40%,买入指数定投。

阶段二:30-35岁 杠杆换资产

- 利用行业内部信息差,提前布局城市新区学区房,首付三成。

- 同步开通两融账户,融资比例严格控制在50%以内。

阶段三:35-40岁 资产换现金流

- 卖掉一套房产,换成核心区商铺+REITs组合,租金覆盖日常支出。

- 将股票仓位降至30%,剩余资金配置可转债打新,年化收益稳定在12%。

未来五年,哪些信号暗示你该重新“测”一次财运?

- 行业政策突变:教培、互联网反垄断就是前车之鉴。

- 家庭结构变化:二胎、父母养老都会改变现金流模型。

- 技术替代风险:AI冲击下,重复性岗位收入天花板骤降。

一旦出现以上信号,立即回到“三步校准误差”流程,重新评估财富节点与黑天鹅系数。

暂时没有评论,来抢沙发吧~