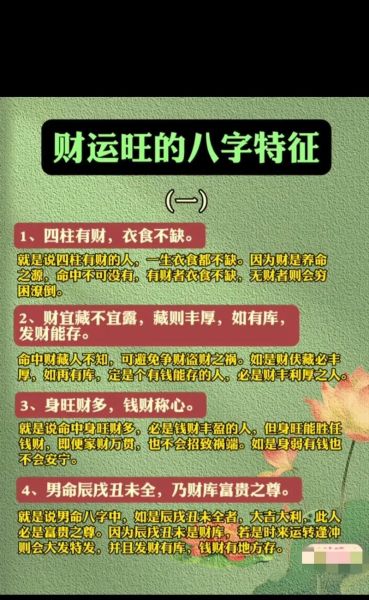

一、财运和富贵到底差在哪?

很多人把“财运”与“富贵”混为一谈,其实它们指向的是两种不同维度的生命体验。

- 财运:更偏向“现金流”与“短期财富机会”。它像一条河,水量忽大忽小,来得快也去得快。

- 富贵:更偏向“资产沉淀”与“社会地位”。它像一座山,需要经年累月的累积,一旦成型便难以撼动。

二、财运旺却不一定富贵,原因何在?

自问:为什么有人中彩票却三五年返贫?

自答:因为财运解决的是“有没有钱进来”,富贵解决的是“钱能不能留下并持续增值”。

- 财运好的人,往往擅长捕捉风口,但缺少护城河。

- 富贵之人,更关注资产配置、人脉沉淀、家族声望,把短期收益转化为长期资本。

三、富贵之人为何也常叹“财运不济”?

自问:坐拥亿万资产,为何仍嫌赚钱慢?

自答:富贵解决的是存量,财运决定的是增量。当增量通道受阻,存量再大也难免焦虑。

- 市场周期下行,资产价格缩水,富贵阶层也会感到“财运不济”。

- 政策调整、技术迭代,可能瞬间摧毁旧有盈利模式,迫使富贵阶层重新寻找“财运入口”。

四、如何同步提升财运与富贵?

1. 财运提升:抓住“窗口期”

关键词:信息差、执行力、杠杆

- 每周固定2小时浏览行业报告,捕捉政策红利。

- 建立“72小时决策”机制:发现机会后三天内完成调研并投入不超过可承受亏损的资金。

- 使用可控杠杆:例如期权、可转债,以小资金撬动大行情。

2. 富贵累积:打造“护城河”

关键词:资产沉淀、品牌溢价、家族信托

- 资产沉淀:将短期盈利转化为不动产、股权、知识产权。

- 品牌溢价:把个人IP或企业声誉做成可溢价的无形资产。

- 家族信托:提前布局法律架构,隔离风险,实现跨代传承。

3. 交叉策略:让财运为富贵“输血”

自问:怎样把一次投机赚到的钱变成世代可享的富贵?

自答:用“三三制”分配法:

- 30%继续留在高波动市场,保持财运通道。

- 30%投入现金流稳定的收息资产,夯实富贵根基。

- 30%投入教育与健康,提升家族人力资本。

- 剩余10%作为慈善或社会影响力投资,积累“隐性富贵”。

五、常见误区与破解方案

误区一:把富贵当终点

破解:富贵是动态坐标,需持续迭代资产结构与社会角色。

误区二:把财运当能力

破解:区分“运气”与“能力”,建立可复制的盈利模型,避免路径依赖。

误区三:忽视时间杠杆

破解:在25—35岁重点提升财运,35岁后逐步把收益转为富贵资产,利用复利曲线。

六、实战案例:从月薪5千到资产过亿的路径拆解

背景:A先生,互联网运营出身,2014年月入5千。

- 2014—2016:抓住公众号红利,副业收入破百万,完成之一次财运爆发。

- 2016—2018:用盈利购入深圳核心地段小户型,赶上房价翻倍,将财运沉淀为富贵资产。

- 2018—2021:成立MCN公司,绑定头部达人,公司估值5亿,富贵升级为社会地位。

- 2022至今:设立家族信托,投资新能源赛道,保持财运与富贵双轮驱动。

七、今日可执行的3个小动作

- 打开股票账户,设置每月自动转账收入的10%到指数ETF,先让钱“被动工作”。

- 用Notion建立“机会雷达表”,记录每天看到的潜在风口,周末统一评估。

- 预约一次家族资产体检,找律师与税务师同步梳理股权、房产、保险,堵住富贵漏洞。

暂时没有评论,来抢沙发吧~