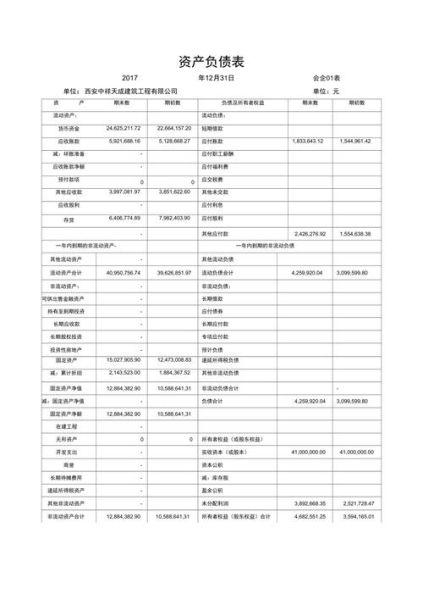

很多人一看到现金流量表就头大,其实只要把“现金”二字拆开,就能迅速定位范围。现金流量表里的“现金”=库存现金+银行存款+其他货币资金+现金等价物。换句话说,只要三个月内能随时变现、价值波动极小的资产,都可以算进来。

自问自答:为什么把“现金等价物”也纳入?

答:因为它跟活期存款一样,随时可动用,对经营决策的影响与现金几乎等同。

自问自答:如果公司用闲置资金购买三个月内到期的国债,算哪一类?

答:现金等价物内部转换,不在现金流量表里体现,因为总额没变。

我国准则允许二选一,但上市公司普遍用间接法。原因在于:

• 间接法以净利润为起点,调整非现金项目,与资产负债表勾稽更直观;

• 直接法需要逐笔分析现金收支,工作量巨大。

自问自答:间接法下,折旧为什么要加回?

答:折旧减少利润却不流出现金,属于典型的非现金费用,必须加回才能还原真实现金流。

很多人把三张报表割裂来看,其实它们像拼图一样环环相扣。利润表的净利润通过“留存收益”进入资产负债表的所有者权益;同时,利润表中的折旧、摊销又会影响资产负债表的累计折旧、无形资产净值。

这条恒等式是检验报表是否平衡的之一道关卡。任何一笔业务都会同时影响等式两边,保持动态平衡。

这条公式把利润表与资产负债表“缝合”在一起。如果两边数字对不上,多半是分红或资本公积变动没录完整。

假设某公司年初资产万元,负债万元,所有者权益万元。当年净利润万元,分红万元,无其他权益变动。

自问自答:如果经营现金流与净利润差异很大,可能是什么原因?

答:应收账款或存货大幅增加,利润虽高但钱没回来。

很多新手以为只要借贷相等就万事大吉,却忽略了附注披露。例如:

• 受限资金未在现金及现金等价物中剔除;

• *** 补助一次性确认收益,但现金流分三年到账;

• 售后回租业务被误判为销售,导致利润与现金流错位。

步骤如下:

1. 把资产负债表中所有非现金项目的变动列成清单;

2. 对利润表中的非现金费用、收益做标记;

3. 套用公式:经营现金流净额=净利润+折旧+摊销+资产减值−Δ应收账款−Δ存货+Δ应付账款;

4. 若计算结果与现金流量表差异超过5%,逐项排查。

利润表是“上游”的流速,资产负债表是“中游”的水位,现金流量表是“下游”的流量。只有三者同步变化,才能说明企业的“水文”系统健康。

发表评论

暂时没有评论,来抢沙发吧~